紙業

紙業

印刷

印刷 包裝

包裝 二手設備

二手設備

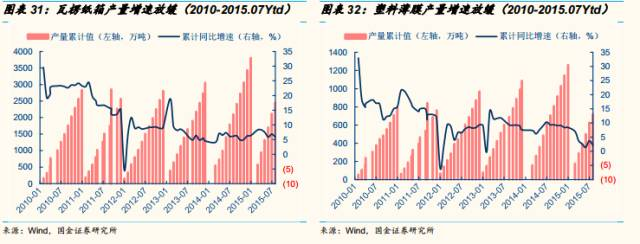

核心提示:各包裝品類產量增速普遍放緩。2015年1-7月,中國瓦楞紙箱產量約為2,451.4萬噸,同比增長5.89%,軟包裝用塑料薄膜產量約723.6萬噸,同比增長2.16%。

包裝行業:子行業冷熱不均,增速總體呈現探底回升態勢

各包裝品類產量增速普遍放緩。2015年1-7月,中國瓦楞紙箱產量約為2,451.4萬噸,同比增長5.89%,軟包裝用塑料薄膜產量約723.6萬噸,同比增長2.16%。

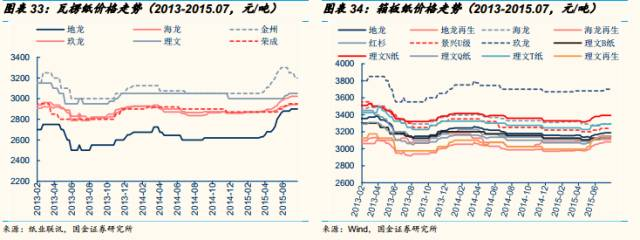

紙包裝/塑料包裝原材料價格漲跌互現。2015年1-7月,紙包裝行業上游主要原材料的價格都出現一輪明顯上漲。截止7月底,箱板紙平均價格較上年同期和去年底分別上漲0.86%/1.5%;瓦楞紙分別上漲4.42%/4.65%;與此同時,隨著國際原油價格趨勢性走低,塑料包裝的主要原材料聚丙烯和聚乙烯亦隨之跌價。截止7月底,低密度聚乙烯LDPE、線型低密度聚乙烯LLDPE、高密度聚乙烯HDPE和聚丙烯PP的平均價格較上年同期和去年底分別變化-13.9%/8.78%、-20.64%/0.96%、-14.48%/-1.92%及-28.40%/-9.17%。由于包裝行業自身毛利率水平通常不高,因此此輪原材料價格的波動,很大程度上決定了相關行業整體盈利水平的最終變化。

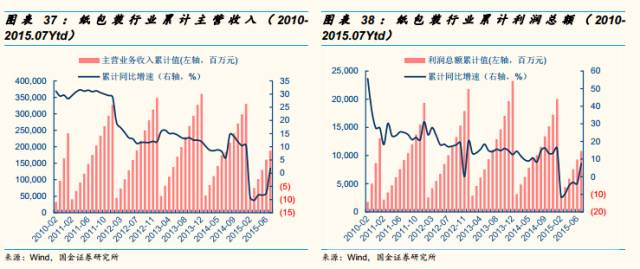

紙包裝行業財務概覽:營收、凈利增速探底回升,盈利能力基本穩定。2015年1-7月,紙包裝行業實現營業收入1,882億元,同比增長1.8%;利潤總額108.1億元,同比增長7.4%;毛利率水平為12.76%,期間費用率為6.69%,凈利率水平為5.75%。

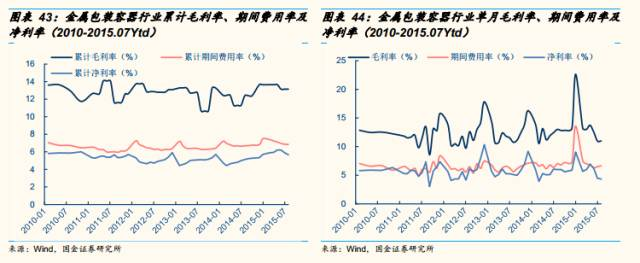

金屬包裝容器行業財務概覽:營收、凈利增速沖高回落,盈利能力略有提升。2015年1-7月,金屬包裝容器行業實現營業收入795.1億元,同比增長8.66%;利潤總額45億元,同比增長24.24%;毛利率水平為13.14%,期間費用率為6.84%,凈利率水平為5.66%。

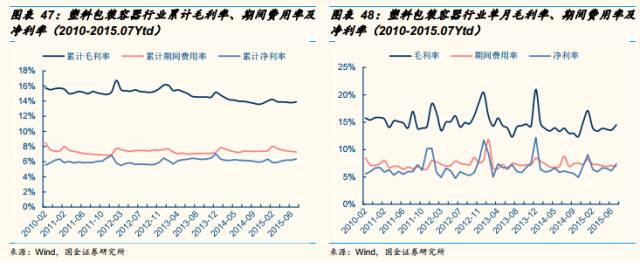

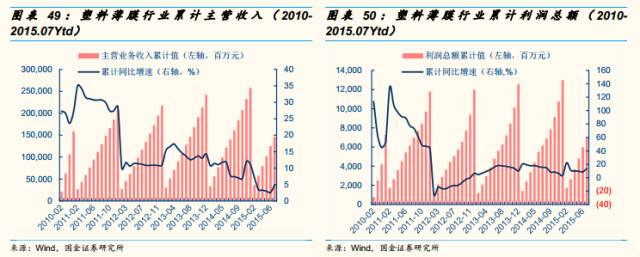

塑料包裝容器行業財務概覽:營收、凈利增速探底回升,盈利能力小幅改善。2015年1-7月,塑料包裝容器行業實現營業收入1,019.2元,同比增長7.41%;利潤總額64.8億元,同比增長10.9%;毛利率水平為13.9%,期間費用率為7.28%,凈利率水平為6.36%。

塑料薄膜行業財務概覽:營收、凈利增速下滑,盈利能力小幅改善。2015年1-7月,塑料薄膜行業實現營業收入1,466.6元,同比增長4.8%;利潤總額69.7億元,同比增長13.5%;毛利率水平為11.4%,期間費用率為6.68%,凈利率水平為4.65%。

印刷行業:受數字出版等電子化渠道沖擊明顯,轉型迫在眉睫

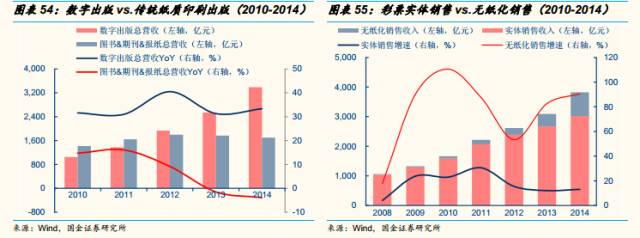

數字印刷方興未艾,傳統紙質印刷面臨挑戰。在互聯網時代,隨著消費不斷升級,在新型產品、模式和渠道等的沖擊下,傳統制造業遭遇到極大挑戰,印刷行業就是其中一個典型行業:2013年,傳統紙質印刷首現負增長(-1.5%),同期數字出版營收增長31.3%。2014年,傳統紙質印刷跌幅繼續擴大(-3.9%),而數字印刷則加速增長(33.4%);彩票的傳統紙質銷售近5年CAGR是18.65%,而無紙化渠道(互聯網及移動互聯網)是83.94%。在2015年2月開始行業整頓之前,增速差距仍在顯著擴大。

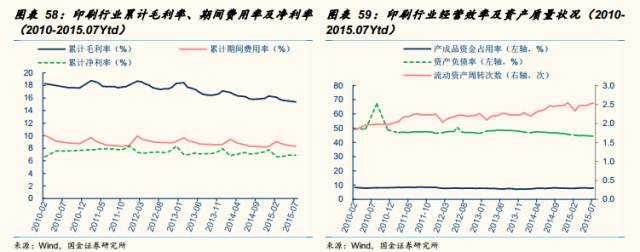

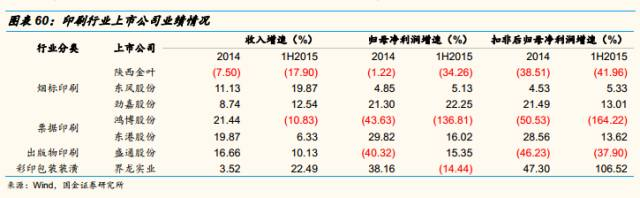

印刷行業財務概覽:營收、凈利增速下滑,盈利能力小幅下降。2015年1-7月,印刷業和記錄媒介的復制行業實現營業收入3,852.0元,同比增長7.44%;利潤總額265.7億元,同比增長2.1%;毛利率水平為15.4%,期間費用率為8.33%,凈利率水平為6.90%。7家上市印刷企業中,只有在原有印刷主業基礎上積極轉型的三家公司實現正增長,包括勁嘉股份(進軍大包裝、智能煙具,搭建“商聯網”轉型科技服務)、東風股份(積極開拓非煙標業務,布局云印刷)和東港股份(智能IC卡等新興業務爆發,電子發票業務跨區域拓展)。界龍實業的彩印包裝裝潢業務亦明顯下滑,公司整體盈利增長系來自房地產業務的飆升。

造紙行業:景氣度自底部略有回升,人民幣貶值或將再添行業壓力

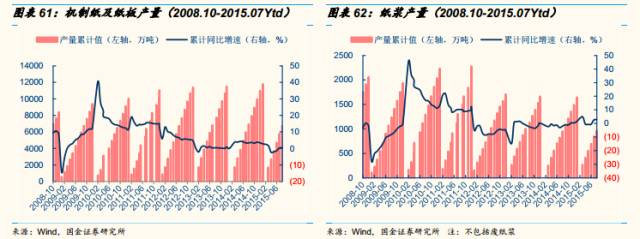

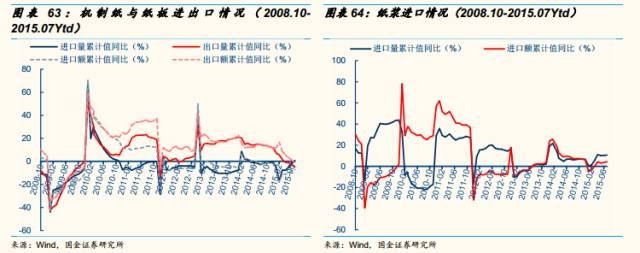

紙品產量及進口小幅回升,出口繼續下滑。從6月份起,機制紙與紙板、紙漿生產扭轉連續下滑趨勢,恢復低速增長。2015年1-7月,紙及紙板累計生產6,730萬噸(累計同比增長0.4%),紙漿累計生產964萬噸(累計同比增長2.89%)。進出口方面,紙及紙板進口量從3月起觸底回升,至7月累計進口169萬噸,同比增長0.7%,但是進口額仍未轉正(累計同比下降7%)。與之相反,紙及紙板出口量增長由3月起由正轉負,至7月累計出口348萬噸,同比下降4.7%,累計出口額亦在7月首現負增長(累計同比下降1.7%)。紙漿進口則從年初開始呈現逐月加速的態勢,至7月累計進口1.141萬噸(同比增長10.7%),進口額US$73.6億元,同比增長4.2%。

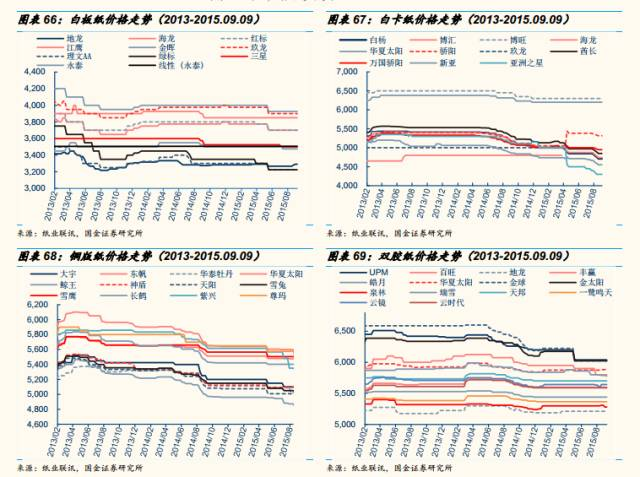

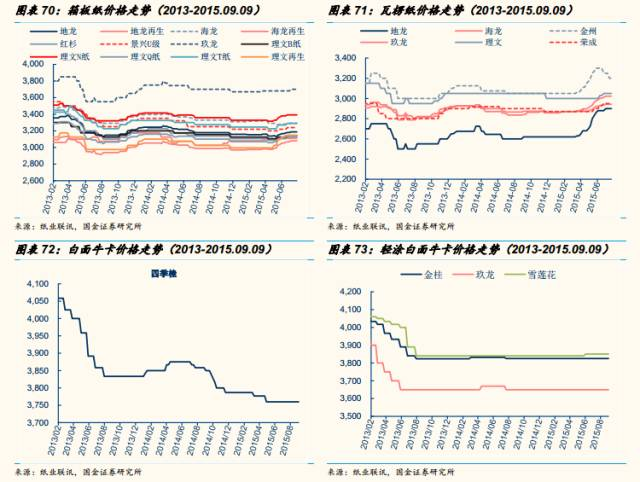

除個別紙品以外,整體價格趨勢下行:在8大類紙品中,前7月與去年同期相比市場價格上漲的僅有瓦楞紙(+1.67%)和輕涂白面牛卡(+0.09%),與年初相比漲價的僅有箱板紙(+0.32%)、瓦楞紙(1.82%)和輕涂白面牛卡(+0.09%),顯示今年以來下游需求總體仍偏疲弱,紙品市場交投穩淡:

1)白板紙/白卡紙主要用于包裝裝潢所用的印刷承印物。受反腐和反浪費等政策影響,商品過度包裝現象受到明顯遏制,使得近兩年白板紙/白卡紙市場呈現供需狀況持續低迷、產能過剩且繼續增加的局面。目前,相關紙廠庫存仍處高位,萬國太陽17#紙機和亞太森博2#紙機繼續維持停機,中秋、十一等節日并未對白板紙市場需求產生明顯拉動作用,下游訂單仍顯平穩;

2)銅版紙/雙膠紙等文化用紙受到數字出版的直接沖擊,市場低迷狀況已經持續多年,價格均處于歷史低位,中小紙廠因資金運轉不良,現款現結已是普遍現象,而大紙廠訂單量亦持續下滑縮水;

3)箱板紙/瓦楞紙主要用作運輸包裝和銷售包裝容器等。受益于下游家電、TMT和食品飲料等行業對中高端瓦楞紙箱產品的需求提升,以及電子商務的迅猛發展帶來的對瓦楞紙箱產品的巨量需求,箱板紙/瓦楞紙成為難得的價格穩中有升的紙品;

4)白面牛卡/輕涂白面牛卡主要用作比較高檔的紙箱包裝,常用于信封、卷宗以及服裝、玩具和鞋類等的紙盒包裝,需求相對穩定,價格也相對穩健。

造紙行業供過于求的局面仍未緩解。雖然多年來國家持續推進淘汰造紙行業落后產能,但是與此同時,行業固定資產投資仍在大規模進行,僅是2014年中期以后出現增速放緩現象。譬如,2014年,中國新增造紙產能約929萬噸,超過同期淘汰產能的1.8倍,造紙行業總體產能仍處于擴張狀態。2010~2014年,中國紙及紙板生產量年均增長達4.65%,而消費量年均增長為2.2%,且增速正在進一步放緩。隨著宏觀經濟放緩放緩以及出版等業務的數字化轉型的深化進行,紙品需求增長的中長期趨勢性下降趨勢還將延續。根據中國造紙協會的預測,到2018年,紙漿國內市場消費額將由2013年的3,478億元上升到3,854億元,年復合增長率2.07%;紙及紙板國內市場消費額將由2013年的4,861億元微升至4,941億元,年復合增長率0.33%;紙制品國內市場消費額將由2013年的6,710億元增至7,400億元,年復合增長率1.98%。不僅如此,由于部分產品還存在結構性、階段性產能過剩問題,因此總體上造紙行業供過于求的局面較難緩解,行業景氣度回升的契機尚未出現。

人民幣貶值或再添行業成本壓力。中國木材資源匱乏,國內造紙用木材數量不足以滿足生產高檔紙的木漿原料需求,并且國內廢紙循環利用率不高,因此木漿和廢紙都不得不大量依賴進口。2012年,中國紙漿進口占世界比重36%,廢紙進口3007萬噸,占全球比重53.4%,均排名世界第一。盡管如此,中國卻沒有掌握國際市場紙漿定價權。目前,中國木漿進口依存度在60%左右,廢紙漿進口依存度約40%。《造紙工業發展“十二五”規劃》中原料改善結構發展目標是紙漿消耗結構為木漿24.3%,其中國產木漿10.3%,進口木漿14%;廢紙漿64%,其中國內廢紙漿41%,進口廢紙漿23%;非木漿11.7%,即木漿進口依存度為57.61%,廢紙漿進口依存度為35.94%。紙漿大致占造紙行業成本的8成左右。隨著今年8月開啟的人民幣貶值,中國造紙行業或將面對進口紙漿和廢紙價格上漲的不利局面,原本就顯微薄的毛利空間也將受到進一步擠壓。

造紙行業財務概覽:營收增長停滯、盈利略有好轉。2015年1-7月,造紙實現營業收入4,492.1億元,同比增長0.87%;利潤總額187.8億元,同比增長9.39%;毛利率水平為11.48%,期間費用率為7.56%,凈利率水平為4.18%。