廣東經濟“半年報”顯示:上半年我省經濟保持中高速增長邁向中高端水平,“雙中高”勢頭良好。

在國際國內經濟形勢比較嚴峻、下行壓力有增無減的背景下,這一成績的取得,得益于近年廣東著力減輕企業負擔、減稅降費紅利逐步釋放,并借推進供給側結構性改革的東風,以積極的財政政策推動經濟結構戰略性調整。

從廣東近年特別是今年上半年經濟數據來看,“先予后取”的理財思路,帶來了“放水養魚”的可觀效應,最終不僅實現財政“錢袋子”的較快增長,更以短期局部財政收入之“減”換來了經濟發展向“雙中高”平臺的平穩轉軌。

“放水養魚”:

企業稅負“減”活力“增”

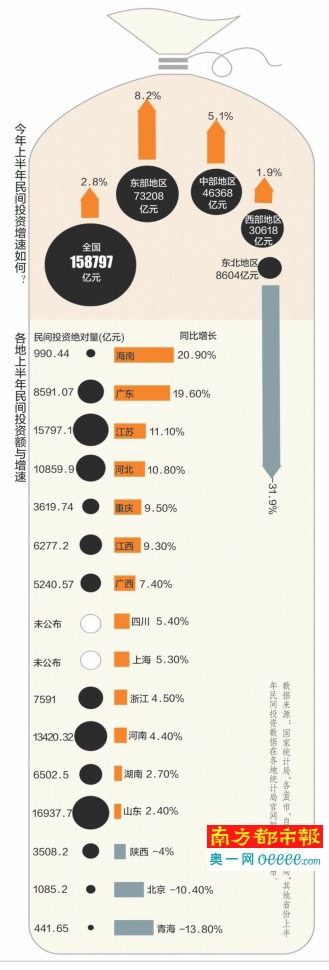

圖據南方都市報

近年來,支撐廣東經濟高速增長的內外部環境發生明顯改變,經濟下行壓力較大。直接表現之一,就是企業成本居高不下,企業利潤受到擠壓。

企業能夠盈利,經濟才有活力。而減稅降費就是“放水養魚”,是政府向企業“讓利”。它不僅能降低企業稅負的痛感,對小微企業來說甚至是“救命”的事。

一組數據對比,可見降成本的“性命攸關”。

根據《廣東省供給側結構性改革總體方案(2016—2018年)》,到2016年底,廣東將通過綜合減負措施推動企業綜合成本比2014年下降約5%—8%。這一幅度大致相當于上半年廣東工業企業主營收入的利潤率——5.89%,對企業無疑是雪中送炭。

事實上,“十二五”以來,在中央啟動普惠性減稅降費的基礎上,廣東為企業減負的力度一直有增無減。

早在2012年,廣東就出臺“56條”扶持中小微企業發展,涉及稅收優惠的政策多達16條。而作為近年覆蓋面最廣、力度最大的一次結構性減稅——營改增,廣東從2012年11月1日啟動試點后逐步擴圍,至今年5月1日已覆蓋所有行業。營改增減少了重復征稅問題,為企業帶來了較大規模的減稅紅利。截至2015年底,全省試點一般納稅人和小規模納稅人因營改增累計實現減稅達953.13億元。

降費方面,廣東從2012年就開始行動。僅2013年就取消行政事業性收費69項,每年為企業減負46億元。今年,廣東還將在全省范圍內最終全面實現省定涉企行政事業性收費“零收費”。

多措并舉,廣東各地各部門今年上半年直接為企業減負超過448億元。下半年的力度將更大,預計全年可直接為企業減負1940億元。

連年的“放水養魚”,換來了“活魚”“大魚”的爆發式增長。

營改增試點啟動后,由于二三產業之間的抵扣鏈條打通,現代服務業呈迅猛發展之勢。至2015年底,研發技術、文化創意、鑒證咨詢業的企業數量分別比試點前增長7.6倍、3.1倍、4.2倍。研發技術、交通運輸、動產租賃等產業的設備采購增幅均超過20%,服務業技術水平迅速提升。

省財政廳廳長曾志權表示,廣東的實踐說明,通過加大稅費減免力度,不僅有效減輕了企業負擔,激發民間投資活力,還鼓勵了其創新升級,在穩定經濟增長方面發揮了積極的作用。

上半年,廣東民間投資保持了19.6%的高增速,比全國高16.8個百分點,也反映了稅負成本有效減輕后,企業發展信心提振,增資擴產動力大增。

結構性減稅:

做好“減法”支撐產業邁向中高端

作為供給側結構性改革的重要一招,結構性減稅還有更深遠的意義:用短期局部財政收入的“減”,換取產業結構邁向中高端的“增”。

“減稅實際上就包含了調結構的意思。”交通銀行首席經濟學家連平說,在經濟發展的特定時期,營造包括普惠性減稅在內的寬松環境,支持企業發展,不僅有利于穩定就業,還能增強經濟活力。“減稅費和結構調整結合起來,就能達到做‘加法’‘乘法’的效果。”

仍以營改增為例,企業采購設備可進行抵扣,研發投入也與實物投入享有同等抵扣政策,鼓勵了企業購買研發服務,加快設備更新步伐,加大技術改造力度,促進產業升級。廣東電信有關負責人介紹,營改增試點推動企業重構了產品開發體系,持續加大了研發、光纖和4G投資,推動了ICT、IDC、物聯網等新興業務發展。目前,增值電信業務比重比營改增前提高了10多個百分點。

廣東電信只是現代服務業受益的一個縮影。自現代服務業納入首批試點范圍后的3年半間,廣東服務業發展勢頭喜人。今年上半年,服務業占GDP比重進一步提高到52.1%,現代服務業占服務業增加值比重達到61.9%。

實際上,營改增的減稅程度按不同的產業和企業類型各有差異,本身就蘊含了推進產業結構調整的思路。在經濟發展的特殊時期,對投入大、風險高、處于發展初期的新產業、新業態給予適當的稅收扶持,其成效很快顯現。

據統計,僅2015年,我省就減免高新技術企業所得稅約450億元,享受稅收優惠政策的高新技術企業數量居全國前列且快速增長。受此帶動,2015年全省高新技術企業數量比2014年增長19.5%;高新技術產品產值占工業總產值比重從34.2%提高到39.0%;高新技術制造業投資增長了35.8%,高于同期制造業投資11.3個百分點。

“先予后取”:

“錢袋子”局部減總體增先減后增

從短期看,“放水養魚”會導致財政的暫時性局部減收;但從長期看,這卻是在涵養稅源。穩增長、調結構、促轉型的成效,最終將反哺財政。

曾志權用“先予后取”來形容這樣二者的關系。他說:“先予后取,是為了做好做大經濟蛋糕”。雖然從短期看,減免稅費將導致局部財政收入減少,對財政運行產生一定壓力。但從長遠看,減免稅費與財稅改革、稅制優化有效結合,可以優化發展環境,有效拉動投資、刺激內需、穩定外貿,促進經濟持續增長,同時也培育了稅源,擴大了稅基,進而實現財政收入增加。

統計數據顯示,2015年我省累計實現改征增值稅354億元,同比增長31%。與2012年試點啟動時繳營業稅相比,現代服務業稅收增長47%。按照省統計局調查,廣東省2015年來自規模以上的信息傳輸、軟件和信息技術服務業增值稅比2014年增長30.8%,也進一步印證試點初期減收、長遠將增加財政收入的預判。

正因為應對早、舉措得力,“十二五”以來,我省財政收入特別是稅收增幅跑贏了GDP。2011-2015年,我省地方一般公共預算收入年均增長14.9%,高于GDP增幅6.4個百分點。今年上半年,來源于廣東的財政總收入同比增長14.8%,稅收收入增長19.9%,在全國各省市區中名列前茅。

深圳的財政收入增幅尤為明顯。在國家和廣東省出臺的稅收優惠的基礎上,深圳近年特別針對高新技術企業出臺包括稅收、獎勵、信貸、建設用地等過渡性優惠政策,如對經營期在10年以上的高新技術企業,從獲利年起,第一年和第二年免征所得稅,第三年至第八年減半征收所得稅。近年深圳創新能力顯著提升,有力地反哺了財政。2015年和今年上半年,深圳一般公共預算收入保持較大幅度增長,分別貢獻了全省增量的52.4%和42.4%。

“相比放松貨幣政策、擴大投資直接刺激經濟,通過減免稅收等財稅手段是用慢火燜,見效會慢一些,但更有效,副作用也小得多。”中山大學嶺南學院財政稅務系主任林江表示。

隨著減稅降費特別是結構性減稅的持續發力,減稅費與調結構的有機結合,“放水養魚”“先予后取”之“減”還將釋放更大紅利,并將為新常態下廣東經濟保持中高速增長、產業結構邁向中高端注入更強勁的動力。

來源:南方日報