回顧上半年包裝印刷業的行情,可謂喜憂參半,一方面出口對訂單的強力支撐體現無遺,市場景氣度其實好于預期。另一方面,上游原材料廠商強勢漲價,與下游客戶的“若漲價必不合作”,令整個行業苦不堪言。

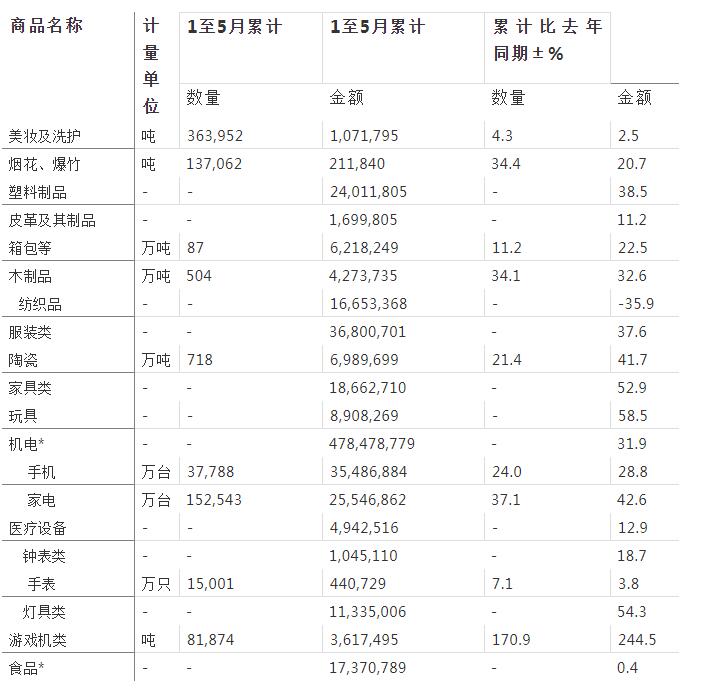

圖1、1-5月重要出口商品總量及增速統計表

從中國海關部署的統計數據來看,與包裝印刷業密切關聯的家電、家具、玩具、服裝、建材等出口商品同比均出現增速大幅上升,也支撐起了中國包裝訂單。

不過,這些增長是建立在去年出口的低基數之上的,進入第三、四季度,出口增速將回落到5%以內,對經濟增長的支撐作用明顯減弱。從當下的歐洲杯現場不難看出,歐美人已經脫下口罩集體狂歡,如果不出現大面積的Y情,料歐美國內的產能將全面恢復。

當我們著眼于內需市場時,難免會憂心忡忡。上半年的內需雖不至于太慘淡,但很大程度歸因于春節因素,以及對下半年甚至未來若干年的透支。從快餐面和榨菜的熱銷,啤酒、白酒銷量的大幅下滑不難看出,收入不足之下,越來越多的人無奈躺平。

據統計數據,截止2020年12月,國內9億勞動力當中,已經有8億負債,這一冰冷的事實告訴我們,未來還得依靠出口。

考慮到原材料漲價、匯率和海運費對出口的傷害尚未顯露,最樂觀地估計,下半年出口能夠與上半年持平就相當不錯了。悲觀一點,下半年出口訂單將會回復到2019年前的負增長。

內需市場,過去一年半時間,那9億負債的消費者財務狀況并未好轉,部分人甚至出現惡化甚至崩盤,除Z世代年輕人的消費尚能看到一絲亮色外,其它人群會持續內卷,對食品飲料、家電、服裝、建材、家具、手機、汽車的負面影響會顯露無遺。而這些行業的風波會直接影響到很多包裝印刷企業的命運,望大家慎之再慎之。

再來說說原材料市場的走勢,1-3月份的原材料瘋漲,是脫離市場基本面的漲價,基本上是依靠熱錢拉起來的虛高行情,某種程度上來說,已經形成了龐氏騙局。不過,從4月份開始,原材料泡沫開始破滅,白卡、瓦紙和箱板紙均在反復下行,這也應驗了“登高必跌重”這一攧撲不破的至理名言。

綜合分析來看,下半年原材料走勢的不利因素較多,主要表現在如下幾點:

1、訂單需求將遜于預期。這一觀點毋須展開論述,相信很多人都能直觀感受得到。

2、原材料社會庫存量偏大,將會抑制其止跌回升。從2021年1-5月的進口數據來看,無論是初級形狀的塑料,還是紙漿、紙及紙制品,受到國內原材料瘋漲的利好,大量涌入國門,導致原本過剩的市場更加擁擠。以廢紙漿、紙及其制品為例,今年前五月進口量高達1836萬噸,是2019年的整整兩倍。

圖2、1-5月與包裝相關進口商品總量及增速統計表

3、市場信心不足或將影響到原材料走出熊市。我們發現,從一家一家的企業,到一個一個的家庭,多數經營狀況越來越困難,一旦到達臨界點,就會產生信心崩塌,無論上游怎么漲,腰部企業和下游客戶都會躺平對待。

早在2021年初,通過綜合分析今年的經濟形勢,初步判斷全年紙價走勢將復制2018年的軌跡,雖然2-3月紙價異常火爆,但脫離供需基本面的漲價只會加劇下滑的勢能,并延長紙價的低迷期。

下半年殊為不易,包裝人且多珍重!

紙友

紙友

行情

行情

訂單

訂單

廣告

廣告

找貨

找貨

簽到

簽到

關注

關注

客服

客服 TOP

TOP