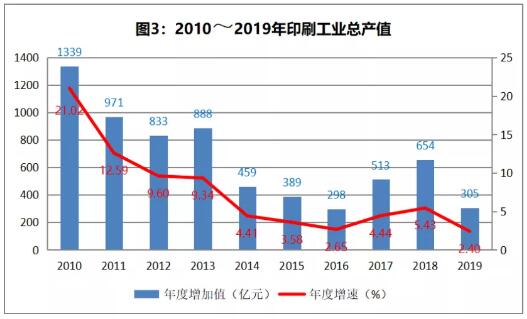

2.4%,10年來的最低速

近年來,我國印刷業增長速度逐年放緩,2012年增速跌破兩位數,達到9.60%;隨后的2013年~2015年,增速分別為9.34%、5.30%、3.60%;到2016年增速創近年新低,達到2.7%;隨后觸底反彈,2017年和2018年印刷業增速分別為4.60%和5.40%。2019年,全行業的工業總產值增速為2.4%,只能說是低速增長,這個速度也是10年來的最低速。

人均產值再創新高

再來看看全行業從業人員的變化情況。2008~2019年,12年間,印刷行業從業人員從405萬減到258萬,凈減少147萬人,減幅36%。相當于三分之一的人員減掉了。印刷企業數量由2009年的10萬多家,減少到2019年的9.7萬家,10年來企業數量下降并不明顯。

但行業人均產值由2009年的17萬元增長到2018年的50.39萬元,人均產值再創新高,增長超過196%。這表明全行業減人增效的效果,還是很可觀的。

集約化持續深入發展

再來看看規模以上重點印刷企業(年營收5000萬元以上)的發展情況。

規上企業數量,2019年已超過4000家,在全部企業中的占比,達到4.3%。這相比2010年的2000余家,2.06%的占比,均已翻番。

規上企業的工業總產值,加總超過8000億元,占比61.8%。也就是說,全行業4.3%的企業,產出占比超6成。這相比2010年的情況,產值翻番,占比也有了大幅度的提升。

規上企業的利潤總額占比為75.2%,高于工業總產值占比。說明這個群體的效益情況,高于中小企業集群。

此外還有一組數據,2019年,全行業工業總產值相比上年增加305億元;而規上企業工業總產值相比上年增加386億元。這意味著,去年行業總盤子的增量部分,實際上都是規上企業貢獻的。規上企業的強勢發展,提升了產業集中度。

規模以上重點企業增速更快

2.4%的增長速度,是全部9.7萬家印刷企業的平均增長幅度。據統計,2019年規模以上重點企業(年營收5000萬元以上)總產值為8047億元,同比去年的7661億元,增長5.04%。

另外,根據科印傳媒《印刷經理人》雜志發表的百強報告顯示,2019中國印刷包裝企業100強企業銷售收入為1375億元,同比增長5.5%,這一數字略高于規模以上重點企業的增長幅度。

紙友

紙友

行情

行情

訂單

訂單

廣告

廣告

找貨

找貨

簽到

簽到

關注

關注

客服

客服 TOP

TOP