二級廠對原紙的采購完全是價格導向。國產紙相對與進口紙,在質量、交期和服務上不斷提升,并形成了對進口紙的優勢壁壘,但如果價格足夠有吸引力,包裝企業當然不會放棄進口紙這一來源。而根據二級廠反映的情況,當前進口紙貿易商采取對標同類國紙價格、隨行就市的策略,報價波動很大,但基本能夠相比同類國產紙保持200元/噸以上的價格差。

有人說,“中國買什么,什么貴;賣什么,什么便宜”——然而近年來,這個說法卻越來越不靈了,憑借價格優勢,進口紙數量在一兩年的時間里就翻了一倍。這一切是怎么發生的?又給中國制造業帶來什么樣的借鑒意義?

1.溯源:進口紙來源國家分析

根據來源,國內進口紙主要可分為歐美系、東南亞系以及巴西-澳洲的南半球系,但在具體地域來源中又會更復雜。北歐和東歐,一般的歐卡和俄卡會有較大的區別,東南亞的造紙傳統國家印尼、泰國等,又和越南、老撾甚至柬埔寨等新興國家呈現迥異的生產形態。甚至其他新興進口來源市場,如印度、土耳其、以色列,也能進來分一杯羹。

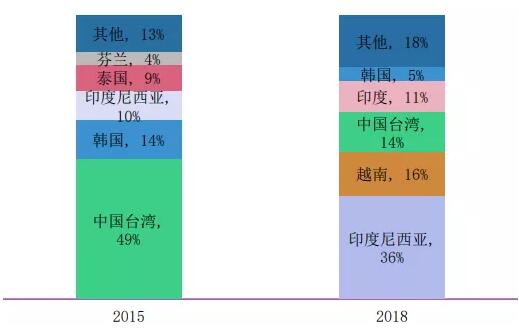

從2015年到2018年三年間,瓦楞紙進口來源國由2015年的16個增長為38個。

2015&2018年瓦楞紙進口來源地(來源:RISI)

這讓中國的原紙進口市場異常復雜。依靠高緯度針葉林的高質量纖維優勢,歐美國家的全木漿牛卡一直是專供于某些大品牌客戶,在這一類市場占據穩定而有限的市場份額;對標國內一線紙廠的瓦楞紙,根據克重分層,則或來源于俄羅斯,改造新聞紙機生產。或來自東南亞,此外還有用量不大的掛面箱板紙,也是多來自于東南亞,少部分歐洲。澳洲除了出口少量低克重全木漿牛卡外,還大量出口芯紙(施膠)。

然而最值得關注的還是東南亞市場。近年來,中國從東南亞進口的原紙數量越來越大,特別是70-90g的瓦楞紙,一度在部分沿海二級廠呈泛濫之勢。當然,口碑分化也很厲害,這里面的差距大到甚至讓人看顏色聞味道一眼就能區分的程度。

然而不管怎么說,在絕對價格優勢下,仍然還會有部分包裝企業能夠接受。我們可以這樣理解,東南亞的原紙正在某種程度上復制中國紙企曾經走過的路。“摸著中國過河”,憑借價格優勢,來自東南亞新興市場的進口紙異軍突起。

2.轉移:新興市場崛起原因分析

說起東南亞市場,又不得不提到中國臺灣,以及臺灣工業用紙三大廠,正隆、榮成和永豐余,這也是前面一章沒有提到的另一個重要進口紙來源。

自上世紀70年代末我國內地實行對外開放以來,香港和臺灣就一直是內地最主要的外來投資者。在改革開放后相當長的一段時間,港臺投資商給內地帶來資金、技術的同時,也帶來了現代企業的經營理念和管理經驗,伴隨著制造業的轉移,大量制造業產能被搬到了內地。

繁榮的制造業衍生了海量的包裝用紙需求。在21世紀初期,臺灣三大紙廠快馬加鞭、“揮師大陸”,在華東、華北及華中等地區大量投資建廠,一度成為中國包裝造紙領域的重要力量。

然而風水輪流轉,隨著環保壓力、用工成本增大,以及外廢限令等問題的觸發,臺灣的造紙企業開始了轉移之旅,逐漸把大陸當做一個銷售市場。其主要的轉移目的地,除了臺灣本省之外,另一個主要選擇就是東南亞地區了。近年來,臺資背景的造紙企業不斷加大在東南亞的投入,大幅度擴建、新建造紙產能。

這一系列操作估計很多老板都很眼熟,比如說制鞋領域,從2018年第四季度開始,臺灣制鞋三雄寶成、豐泰及鈺齊,不約而同持續加強非大陸地區擴產或營運,然后將大量產能轉移到東南亞,特別是越南、泰國等國家。在紡織服裝、玩具領域,也有大量類似的情形。

3.新戰場:發生在東南亞的中國紙企角逐

近八年亞洲其它國家和地區包裝用紙需求量年復合增長率在3%左右,其中越南、印度增長最快;而在出口量方面,越南、中國臺灣、印尼、印度的出口量增長最快。從這一點看,臺資企業將產能轉移到東南亞的選擇“英明無比”。

但是,看上東南亞的不僅是臺資企業,中國紙企也在東南亞展開了競逐。玖龍越南分公司已經成為玖龍九大造紙基地之一年產能為45萬噸;理文造紙是國內最早在國外投資建廠的企業,2007年就在越南開工建設了第一家工廠。山鷹、太陽紙業、景興等,也都在東南亞有大量投資進行布局。

早在2018年,來自越南的再生箱板紙和瓦楞紙在中國進口來源地中占比就分別達到了10%和16%,隨著更多企業布局越南,這一比例逐年增加。

從這個角度,東南亞國家的制造業(包括造紙)在“摸著中國過河”,但中國的企業又何嘗不是在“借雞生蛋”?

造紙企業選擇東南亞的原因,除了短期內的人工成本優勢外,最根本就是東南亞國家的環保政策優勢了。從2017年國內開始施行廢紙進口限令以來,國內優質造紙原料渠道受限,東南亞地區,特別是越南憑借地理優勢,成為了造紙廠的最佳選擇。通過在越南建廠,就近使用外廢生產原紙,不僅可以緩解國內原料需求壓力,還可以競爭越南本地需求市場。近十年來,越南的包裝用紙需求量年復合增長率持續保持在10%以上,但絕大部分市場,都基本被中國(包括臺灣省)所壟斷。

換句話說,雖然看起來進口紙的數量在不斷增大,但我們能看到的很多進口紙,可能還是中國紙企生產的,只不過地區變了(甚至在某種程度上,它還稀釋了美國、澳大利亞、俄羅斯等國家地區的比例)。

4.新時代:包裝人如何應對可能的市場萎縮

一路深挖下來,我們已經基本知道近年來進口紙市場突變的根源了。然而,討論這些對包裝企業有什么意義呢?回到最開始的兩個話題。

源源不斷的進口紙,讓國內原紙價格走向出現了一定的變數,這種影響到底多大?隨著國外新興市場復制中國模式,讓中國制造業轉移、帶動包裝需求減少,讓中國包括包裝產業的企業出現萎縮危機,中國企業該怎么反思?

據中國造紙協會調查資料,2019 年全國紙及紙板生產企業約2700 家,全國紙及紙板生產量 10765 萬噸,較上年增長 3.16%。2019年紙及紙板進口625萬噸,較上年增長 0.48%。換算下來,進口紙所占的比例為5.8%,不足6%。

從這個比例來看,進口紙在一定程度上會成為原紙價格的影響因素,但不會成為主導因素。為了打壓進口紙采取某種大降價,這是丟了西瓜撿芝麻——我們或許可能在某一地區或者某一特殊時期聽說這種“神奇操作”,但絕不會成為主流。

但另外一個話題,東南亞新興制造業的崛起,對中國制造業的借鑒意義,明顯更值得思考。以前是“中國買什么,什么貴;賣什么,什么便宜”。而現在,不管是造紙還是服裝,制鞋業,這些中國制造傳統項目優勢的丟失,對中國制造業信心層面的打擊可能更嚴重。

近年來,我們不斷看到國內某些媒體渲染中國制造業衰弱的話題,而在造紙領域,我們經歷了從弱到強,從供不應求到供過于求,從供不應求的剛需進口,到國產崛起,再到進口紙重新對國產紙形成價格優勢,這一切是怎么發生的?這是一個十分經典的案例。

而經過抽絲撥繭,我們卻發現這其中還蘊藏著某些企業的“借雞生蛋”之術。然而,造紙企業能夠做到這一點,是因為其本身有十數年的積累,配合中國制造業崛起的國運水到渠成的結果。而對更下游,更散,更小的包裝企業來說,隨著國外新興市場復制中國模式,中國低端制造業大規模轉移,帶動包裝需求減少,中國包裝企業在面對必然的區域性市場萎縮下,如何尋找新的發展機遇?這是新的時代的包裝人,值得思考的問題。

行情

行情

訂單

訂單

廣告

廣告

我要

我要

簽到

簽到

關注

關注

客服

客服 TOP

TOP