根據企業提交數據的情況,2019年分析報告確定的樣本企業為66家。這些企業分布于國內28個省、市、自治區和直轄市,涵蓋了國內大部分區域和所在區域的主要書刊印刷企業。以當年企業主營業務收入總額為標準,本年樣本企業中,規模以上企業(主營業務收入大于或等于2000萬元)53家、規模以下企業(主營業務收入小于2000萬元)13家;另外,按照投資主體不同,66家樣本企業中包括國有控股企業57家,民營及股份制企業8家、外資企業1家。

根據歷年《全國書刊印刷企業完成經濟效益統計資料匯編》提供的數據,結合工業經濟效益綜合指數,分析報告將書刊印刷企業(行業)運營狀態劃分為三個區間。根據樣本企業整體的工業經濟效益綜合指數所處的運行狀態區間,判斷書刊印刷行業運營的基本狀況:

運營安全區(綜合指數>140%):如果書刊印刷企業的工業經濟效益綜合指數大于140%,說明該企業的各項經濟指標均衡,其運營處于安全狀態;運營警示區(50%≤綜合指數≤140%):如果書刊印刷企業的工業經濟效益綜合指數介于50%和140%之間,說明該企業的一些經濟指標失衡,運營處于不穩定狀態,需要引起管理層的警示;運營危險區(綜合指數<50%): 如果書刊印刷企業的工業經濟效益綜合指數小于50%,說明該企業的主要經濟指標嚴重超標,運營處于危機狀態。

2019年樣本書刊印刷企業統計數據分析報告主要包括三部分內容:

(1)書刊印刷企業的運營狀況和經濟效益基本概況:通過樣本企業經濟效益綜合指數和相關指標描述書刊印刷行業的整體運行情況,形成對2019年書刊印刷行業經濟效益的基本判斷;

(2)影響書刊印刷企業經濟效益的因素分析:通過對樣本企業的細化分類(規模以上和規模以下、教材印刷與圖書印刷、國有控股和非國有控股),對比其綜合指數及效益指標的差距,揭示不同因素(規模大小、業務結構、管理體制)對書刊印刷企業經濟效益的影響體;

(3)分析總結:對2019年書刊印刷行業經濟運營的特點分析匯總。

2019年書刊印刷企業的運營狀況及經濟效益基本概況

2019年樣本企業工業經濟效益綜合指數為154.39%。根據工業經濟效益綜合指數劃分的三個運營區間,2019年樣本企業的整體運營狀況連續第二年處于運行安全區。

同期,66個樣本企業在運營區間的分布如下:

運營安全區34家企業,占樣本企業總數的51%(比2018年提高5個百分點)

運營警示區23家企業,占樣本企業總數的35%(比2018年下降2個百分點)

運營危險區9家企業,占樣本企業總數的14%(比2018年下降3個百分點)

2019年在樣本企業經濟效益綜合指數整體向好的同時,仍然有近50%的樣本企業處于運營警示區和運營危險區。與2018年相比,2019年43%的樣本企業工業經濟效益綜合指數出現下降。

2019年樣本企業經濟效益綜合指數提高了近13個百分點,影響綜合指數變化的7項經濟效益指標的狀況如下(參見表1):

資產貢獻率4.02%,連續兩年增長,較上年提高0.48個百分點;

資產保值增值率101.60%,起伏波動狀況,較上年增長3.08個百分點;

資產負債率58.68%,起伏波動狀況,較2018年下降0.07個百分點;

流動資產周轉率1.56次,持續改善,比上年提速0.16次;

成本費用利潤率1.28%,持續改善,實現由負轉正,較上年提高了2.11個百分點;

全員勞動生產率14.49萬元/人,連續大幅提升,同比增長0.37萬元/人;

產品銷售率100.16%,連續下降,同比降低2.32個百分點。

參照全國工業標準值,結合樣本企業的經濟效益綜合指數及相關指標的內在聯系分析,對2019年書刊印刷行業運營狀況的基本判斷如下:

書刊印刷行業經濟效益綜合指數持續改善,而綜合指數改善的主要因素來自企業全員勞動生產率的提高。2019年樣本企業經濟效益綜合指數154.39%,全員勞動生產率的貢獻率高達57%;

行業產能集中和高效率設備采用是全員勞動生產率提高的基礎。行業產能集中為高效率的加工設備發揮作用創造了條件,進而書刊印刷企業在全員勞動生產率提高的同時,流動資產周轉率加快、產品銷售率趨于合理、費用利潤率得以改善;

效益提升緩慢影響企業發展能力。2019年樣本企業總資產貢獻率(4.02%)雖有所提升,但僅為全國工業標準值(10.7%)的38%;而同期資產保值增值率(101.60%)也僅達到資產保值的水平;

資產負債率高企意味著企業經營風險在增加。2019年樣本印刷企業資產負債率(58.68%)已經接近全國工業標準60%。如果沒有較高收益的業務支撐,如此高的負債率對企業的運營壓力是可想而知的。

高投入低收益是目前國內書刊印刷行業經濟運營的特點。

影響書刊印刷企業經濟效益的規模因素

2019年66個樣本企業中規模以上企業53家、規模以下企業13家。由于主營業務收入規模的變化,本次數據分析時,規模以上和規模以下的樣本企業的清單有所變化。

1.規模以上企業經濟效益狀況

2019年規模以上樣本企業工業經濟效益綜合指數為179.71%,較2018年提高了30.77個百分點,是繼2018年后,第二個經濟效益綜合指數提升的年份(參見表2)。根據樣本企業整體的工業經濟效益綜合指數運行狀態區間劃分,2019年規模以上樣本企業書刊印刷企業處于運營安全區。

與2018年相比,2019年規模以上樣本企業7項經濟效益指標均有不同程度的改善:

資產貢獻率5.27%,提升1.73個百分點;

資產保值增值率106.97%,提升17.49個百分點;

資產負債率59.78%,增加1.05個百分點;

流動資產周轉率1.69次,加快0.16次;

成本費用利潤率3.58%,由負轉正,提升4.24個百分點;

全員勞動生產率16.48萬元/人,提高1.26萬元/人;

產品銷售率100.69%,下降1.93個百分點。

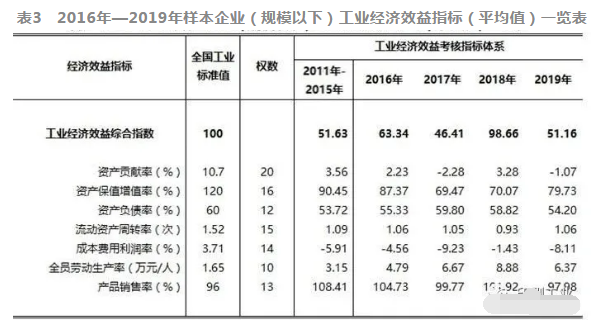

2.規模以下企業經濟效益狀況

2019年規模以下樣本企業工業經濟效益綜合指數為51.16%,較2018年下降了47.51個百分點,其經營狀況接近運營危險區(參見表3)。

與2018年相比,2019年規模以下樣本企業7項經濟效益指標變化如下:

資產貢獻率-1.07%,下降4.35個百分點;

資產保值增值率79.73%,提升9.66個百分點;

資產負債率54.20%,下降4.62個百分點;

流動資產周轉率1.06次,加快0.12次;

成本費用利潤率-8.11%,下降6.68個百分點;

全員勞動生產率6.37萬元/人,減少2.51萬元/人;

產品銷售率97.98%,提升3.94個百分點。

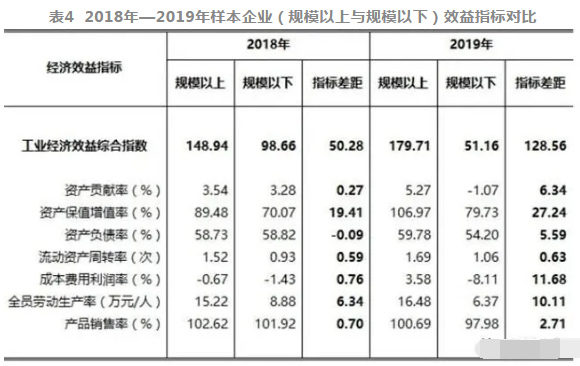

3.對比分析

規模以上和規模以下樣本企業在經濟效益上的差別是巨大的。2019年規模以上樣本企業經濟效益綜合指數為179.71%,規模以下樣本企業經濟效益綜合指數為51.16%,兩類企業工業經濟效益綜合指數相差128.56個百分點(參見表4)。這種差異是兩類企業經濟運營諸多方面差距的綜合體現:

運營效率:2019年規模以上樣本企業全員勞動生產率16.48萬元/人,規模以下樣本企業的全員勞動生產率為6.37萬元/人,兩者的差距為10.11萬元/人;2019年規模以上樣本企業流動資產周轉率為1.69次,規模以下樣本企業流動資產周轉率為1.06次,兩者相差0.63次;

盈利能力:2019年規模以上樣本企業總資產貢獻率為5.27%,規模以下樣本企業總資產貢獻率為-1.07%,兩者相差6.34個百分點;同期規模以上和規模以下樣本企業成本費用利潤率分別為3.58%和-8.11%,差距達11.68個百分點;

資本安全:2019年規模以上和規模以下樣本企業的資產保值增值率分別為106.97%和79.73%,兩者相差27.24個百分點;

經營風險:2019年規模以上樣本企業資產負債率為59.78%,規模以下樣本企業的資產負債率為54.20%。同期,兩類企業的資產負債率差距5.59個百分點;

進一步研究規模以下樣本企業的統計資料發現,近些年多數規模以下企業的業務幾乎處于停滯狀況、盈利狀況堪憂。同時,由于固定資產投入零增長,設備更新也難以為繼。造成這種狀況的原因是復雜的,但規模以下企業與規模以上企業在經濟效益綜合指數和多數指標上差距的擴大是不爭的事實。

影響書刊印刷企業經濟效益的業務因素

2019年66個樣本企業中,36家新華印刷企業是各地教材印刷的主力,而30家圖書印刷企業則以北京地區企業為主。同為書刊印刷企業,業務結構的不同反映到其經濟效益綜合指數和相關指標上有什么特點?

1.教材印刷企業經濟效益狀況

2019年教材印刷樣本企業工業經濟效益綜合指數為146.21%,較2018年提高了19.49個百分點。2016年以來,教材印刷企業經濟效益綜合指數逐年提升(參見表5),按照經濟效益綜合指數運營狀況區間劃分,2019年教材印刷運營第一次進入運營安全區。

與2018年相比,2019年教材印刷樣本企業7項經濟效益指標變化如下:

資產貢獻率4.24%,提升1.74個百分點;

資產保值增值率107.78%,提升21.20個百分點;

資產負債率67.51%,增加2.68個百分點;

流動資產周轉率1.60次,加快0.19次;

成本費用利潤率0.98%,由負轉正,提升3.78個百分點;

全員勞動生產率12.71萬元/人,下降0.52萬元/人;

產品銷售率102.43%,下降0.88個百分點。

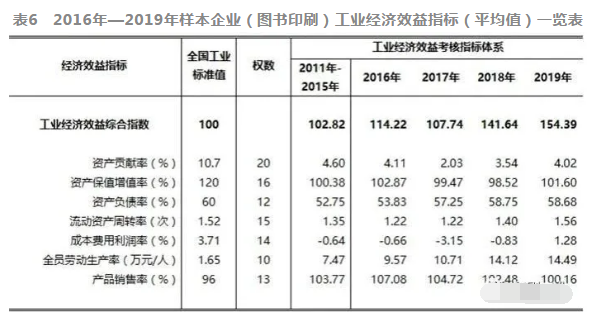

2. 圖書印刷企業經濟效益狀況

2019年圖書印刷樣本企業工業經濟效益綜合指數為154.39%,較2018年提升了12.75個百分點,其經營狀況連續第二年處于運營安全區(參見表6)。

與2018年相比,2019年圖書印刷樣本企業7項經濟效益指標均有不同程度的改善:

資產貢獻率4.02%,提升0.48個百分點;

資產保值增值率101.60%,提升3.08個百分點;

資產負債率58.68%,下降0.07個百分點;

流動資產周轉率1.56次,加快0.16次;

成本費用利潤率1.28%,提升2.11個百分點;

全員勞動生產率14.49萬元/人,提升0.37萬元/人;

產品銷售率100.16%,下降2.32個百分點。

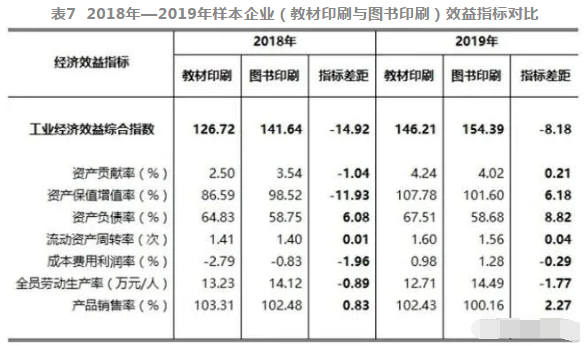

3.對比分析

2019年教材印刷樣本企業和圖書印刷樣本企業經濟效益綜合指數與上年相比都有提升。但就總體而言,圖書印刷企業的綜合指數要好于教材印刷企業的綜合指數,兩者相差8.18個百分點(參見表7)。通過7項指標的分解歸納,兩類企業的表現如下:

運營效率:2019年圖書印刷樣本企業的全員勞動生產率(14.49萬元/人)高于教材印刷樣本企業(12.71萬元/人),兩者相差1.77萬元/人;而教材印刷樣本企業流動資產周轉率(1.60次)卻比圖書印刷樣本企業流動資產周轉率(1.56次)快0.04次;

盈利能力:教材印刷樣本企業總資產貢獻率(4.24%)比圖書印刷樣本企業總資產貢獻率(4.02%)高出0.21個百分點;而圖書印刷樣本企業成本費用利潤率(1.28%)則比教材印刷成本費用利潤率(0.98%)高出0.29個百分點;

資本安全:教材印刷和圖書印刷樣本企業的資產保值增值率分別為107.78%和101.60%,前者比后者高6.18個百分點。教材印刷企業的表現好于圖書印刷企業;

經營風險:教材印刷樣本企業資產負債率為67.51%,圖書印刷樣本企業的資產負債率為58.68%。兩類企業的資產負債率差距8.82個百分點。教材印刷企業的資產負債率已經突破全國工業標準值60%。

另外,與2018年相比,2019年教材印刷企業和圖書印刷企業經濟效益綜合指數的差距在縮小。教材印刷企業經濟效益的提升速度快于圖書印刷企業。

影響書刊印刷企業經濟效益的體制因素

2019年樣本企業中,國有控股企業57家(占樣本企業總數的86%),非國有控股企業9家(占樣本企業總數的14%)。國有控股企業是國內書刊印刷行業的主力軍,而非國有控股企業則是改革開放為國內書刊印刷行業引入的新生力量。盡管體制不同,但這些年來兩類企業相互學習、相互借鑒,為國內書刊印刷行業的發展做出了各自的貢獻。

1.國有控股企業經濟效益狀況

2019年國有控股樣本企業工業經濟效益綜合指數為145.33%,較2018年提高了10.34個百分點(參見表8)。從2016年起,國有控股樣本企業的經濟效益綜合指數在經歷了了短暫的下降后持續提升,第一次進入運營安全區。

與2018年相比,2019年國有控股樣本企業7項經濟效益指標中除全員勞動生產率和產品銷售率有所下降外,其他5個指標均有不同程度的改善:

資產貢獻率3.70%,提升0.59個百分點

資產保值增值率101.26%,提升18.41個百分點

資產負債率60.13%,增加0.43個百分點

流動資產周轉率1.46次,加快0.09次

成本費用利潤率0.62%,改善2.02個百分點

全員勞動生產率13.62萬元/人,下降0.25萬元/人

產品銷售率100.64%,下降2.15個百分點

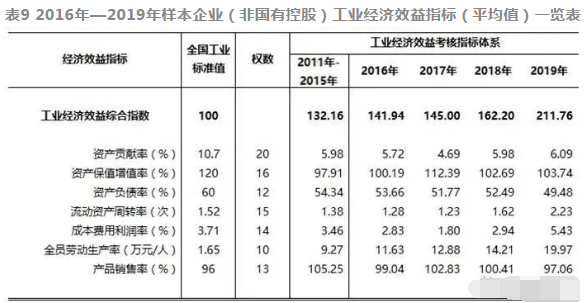

2.非國有控股企業經濟效益狀況

2019年非國有控股樣本企業工業經濟效益綜合指數為211.76%,較2018年提升了49.56個百分點(參見表9)。從2016年進入運營安全區后,2019年是非國有控股企業連續處于運營安全區的第四年。

與2018年相比,2019年非國有控股樣本企業7項經濟效益指標的變化如下:

資產貢獻率6.09%,提升1.11個百分點

資產保值增值率103.74%,提升1.05個百分點

資產負債率49.48%,降低3.01個百分點

流動資產周轉率2.23次,加快0.61次

成本費用利潤率5.43%,提升2.49個百分點

全員勞動生產率19.97萬元/人,提高5.75萬元/人

產品銷售率97.06%,下降3.35個百分點

3.對比分析

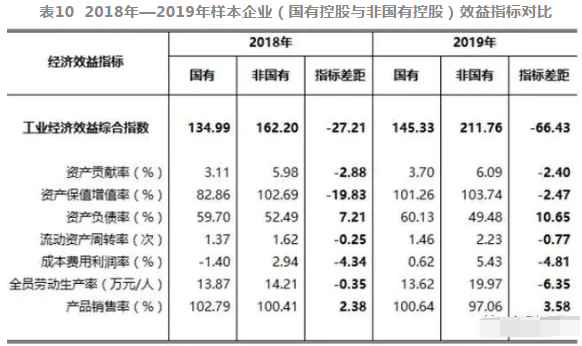

2019年國有控股企業經濟效益綜合指數為145.33%,非國有控股企業經濟效益綜合指數為211.76%。兩者的差距為66.43個百分點。觀察最近兩年國有控股企業和非國有控股企業的經濟效益指標發現,這兩類企業在經濟運營方面差距如下(參見表10):

運營效率:國有控股企業全員勞動生產率(13.62萬元/人)、非國有控股企業全員勞動生產率(19.97萬元/人),兩個數據的差距為6.35萬元/人;同期,國有控股企業流動資金周轉率(1.46次)與非國有控股企業流動資金周轉率(2.23次)相比,差距為0.77次;

盈利能力:國有控股企業資產貢獻率(3.70%)與非國有控股企業資產貢獻率(6.09%)相比,差距為2.40個百分點;在成本費用利潤率方面,國有控股企業和非國有控股企業的指標數據分別為0.62%和5.43%,兩者的差距為4.81個百分點;

資本安全:國有控股企業資產保值增值率為101.26%、非國有控股企業資產保值增值率為103.74%,兩者差距為2.47個百分點;

經營風險:國有控股企業和非國有控股企業的指標數據分別為60.13%和49.48%,兩者相差10.65個百分點。

僅就經濟效益指標衡量,國有控股企業與非國有控股企業相比存在不小的差距。但是,這種差距在企業運營多項指標的表現也處于不穩定狀態。2017年—2018年,國有控股和非國有控股企業在各項經濟效益指標的差距曾一度縮小,而2018年—2019年兩類企業各項經濟效益指標的差距則在擴大。

觀察與思考

2019年是書刊印刷樣本企業經濟效益持續改善的一年。樣本企業經濟效益綜合指數達到154.39%(比2018年提高了近13個百分點)。除規模以下企業外,各個細分領域(規模以上企業、教材印刷企業、圖書印刷企業、國有控股企業和非國有控股印刷)的經濟效益綜合指數也都有不同程度的提高。

書刊印刷行業屬文化產品、政宣讀物、教材教輔加工業。由于其產品生產周期、定價機制等受非市場因素的影響較多,書刊印刷行業的經濟效益指標也表現出不同其他印刷領域的特點:

書刊印刷行業經濟效益綜合指數持續改善主要來自企業全員勞動生產率的提高。而行業產能集中和高效率設備采用是全員勞動生產率提高的基礎;

高投入低收益影響書刊印刷行業的可持續發展能力。盡管規模大小、業務結構、體制差異對企業經濟效益均有影響,可即使各個細分領域的相對優者的各項經濟指標也無法達到全國工業標準值;

資產負債率高企意味著書刊印刷企業經營風險在增加。2019年樣本印刷企業資產負債率(58.68%)已經接近全國工業標準60%。如果沒有較高收益的業務支撐或政府的特別支持,如此高的負債率對企業的運營壓力是可想而知的。

最后,依靠產能集中帶來的規模效益是有限度的,從規模經濟到規模不經濟是可能轉換的。如何利用數字技術、網絡技術突破現有的業務分工、地域限制,在夯實市場存量的同時,在市場增量中拼出一塊天地,或許是書刊印刷企業擺脫傳統加工業、重構生產運營體系的一個突破口!

紙友

紙友

行情

行情

訂單

訂單

廣告

廣告

找貨

找貨

簽到

簽到

關注

關注

客服

客服 TOP

TOP