紙引未來網訊 6月6日起,太倉玖龍國廢黃板紙采購價格上調,甲牛、掛面紙、A級、B級價格不變,其他紙種上調50元/噸。這是自從太倉玖龍上一輪(5月7日)調價以來,太倉玖龍首次上調其廢紙收購價。

5月下旬以來成品紙價格經過了連續3輪密集上漲,伴隨著原紙價格的上調,廢紙也迎來6月開門紅。而作為兩次站在原紙漲價浪尖的太倉玖龍,卻在廢紙價格上異常的“平靜”——直到原紙第三輪漲價的前幾天,才低調釋放部分廢紙漲價消息。整整30天的未調價紀錄,在2020年因為疫情波云詭譎的廢紙市場,顯得尤為突出。

在不知不覺中,玖龍,或者說以玖龍為代表布局廢紙渠道的造紙巨頭,已經悄然建立起了原料渠道的“霸權”。

奇:穩若磐石的價格和廢紙到廠量

6月1日,江浙地區部分主流紙廠廢紙價格上調,以常熟理文、浙江山鷹、平湖景興為首,超20家紙企小幅上調20-30。有廢紙從業者反饋,經過這次調價后,太倉玖龍掛牌價已經低于周邊紙廠80元/噸。

而根據公開渠道消息查詢,江蘇太倉玖龍紙業的最近一次調價是在5月7日。雖然周邊紙廠數次調價,太倉玖龍仍未更改價格,導致太倉玖龍的廢紙掛牌價長期低于周邊紙廠50元。

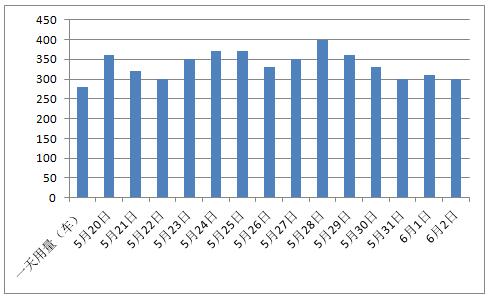

而與之形成對比的是,在掛牌價長期偏低的同時,其廢紙到廠量卻依然保持穩定。

(數據來源:紙箱查查)

通過調取太倉玖龍近兩周廢紙到廠數據,太倉玖龍的廢紙到廠量穩定在300車以上,在滿足日常消耗的同時,還有盈余進入倉庫作為戰略儲存。

都說廢紙回收量在減少,許多廢紙商也曾大舉囤紙待價而沽,可為什么太倉玖龍卻仍能穩如磐石?

異:廢紙供應不足下的奇異應對

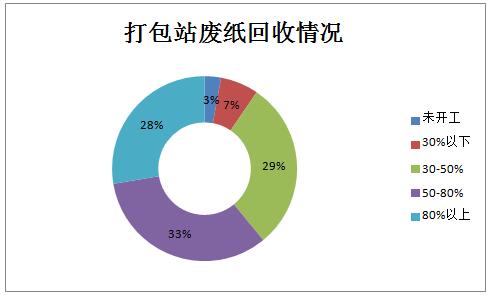

我們先確認一個前提,廢紙回收量有沒有在減少。為此,小編查詢了近期的打包站開工調研數據。

根據近期對全國打包站的調研數據顯示,截至五月下旬,全國仍有10%左右打包站回收量低于30%甚至還未開工,超半數的打包站廢紙回收量不足往年一半,回收情況良好的僅占三成不到。

考慮到6月的雨水及農忙因素,廢紙的次級來源也大受影響,廢紙的總體回收量可能進一步下降。窺一斑見全豹,全國范圍內的廢紙回收量減少并不是偽命題。

按照常規的思維,當一樣商品供不應求的時候就該漲價了。然而,2020年年初造紙廠們卻讓人們看到了新的“打法”,通過集體降價引發拋售情緒,繼而吸引庫存廢紙大量出售。這場造紙廠集體利用上下游的信息不對稱,在緊俏時刻讓原料方恐慌性拋貨的戰役,不管放到任何行業,都可稱之為經典。

然而,這是疫情的特殊時期造成的特殊案例。在廢紙仍然不足,廢紙商們回過神以后,造紙廠仍然要面對廢紙供不應求情況下可能的價格失控。在終端需求萎靡,原紙價格長期低位的時候,原料價格的一點點反彈,可能就要吞了造紙廠的積年老本。這時候怎么辦?

破:鯰魚入場!廢紙中轉站的初布局

如果從最基礎的供應鏈視角來看整個廢紙回收產業鏈,它包含三個環節:廢紙產生源、廢紙中間商、紙廠。然而,“廢紙中間商”卻是一個相當龐大的群體,他們可能是你日常在小區看到的破爛王,也可能是走街串巷專職收購廢品的小販,也可能是垃圾回收站,甚至廢紙打包站,廢紙經銷商…廢紙回收的中間鏈條可以很長。而鏈條越長、層級越多,那么中間利潤就會被攤得越薄。

紙廠收購廢紙都是由最終的打包站或者廢紙商送到紙廠。然而,近兩年由于進口廢紙政策收緊,紙價波動頻繁,讓造紙廠對于國內廢紙原料采購充滿危機感,造紙廠開始在全國建立回收中轉站,將廢紙收購前移到終端客戶。

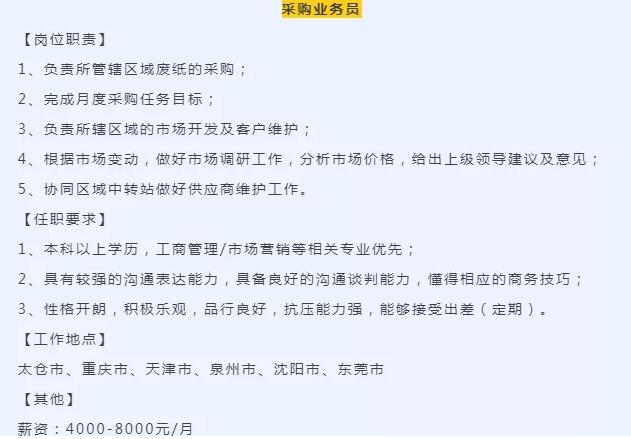

玖龍在某校招平臺發布的招聘廣告

這些中轉站背靠造紙廠終端客戶優勢,在減少中間環節的同時,增加了利潤空間,其價格競爭能力普遍比一般打包站強。

當然,單純依靠中轉站并不能不能完全代替其他各級廢紙回收商,在當前各級中間回收商仍然是廢紙回收主力。然而,太倉玖龍卻為這個行業引進了競爭因素,不僅讓中轉站和打包站等中間商競爭,還搞中轉站之間的內部競爭。而這個競爭的“價值”我們做一個不負責任的換算,按照太倉玖龍每天300車、每車30噸廢紙的到廠量,50元/噸差價來計算,其30天帶來的直接利益可能就是13500000的。

而且,不需要打包站做的多么出色,收購的廢紙質量有多好,只要中轉站還存在,其他中間商就得為其存在買單。

遺憾的是,在廢紙回收量大跌、國廢短缺日益明顯的時期,這種套路效果必然持續不久(6月6日起,太倉玖龍國廢黃板紙采購價格上調)。但即使沒有競爭因素,單是更多的廢紙來源,仍能通過原料渠道幫助紙廠強化對小紙廠的優勢。

紙友

紙友

行情

行情

訂單

訂單

廣告

廣告

找貨

找貨

簽到

簽到

關注

關注

客服

客服 TOP

TOP