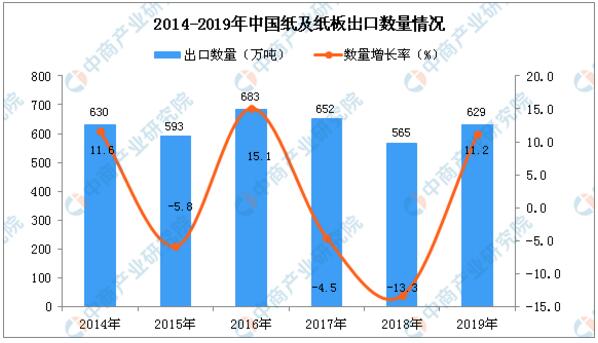

1、2019年中國紙及紙板出口量為629萬噸,同比增長11.2%

根據中商產業研究院數據庫顯示,2016-2018年中國紙及紙板出口量有所下降,2019年中國紙及紙板出口量回升;2019年1-12月中國紙及紙板出口量為629萬噸,同比增長11.2%。

數據來源:中商產業研究院數據庫

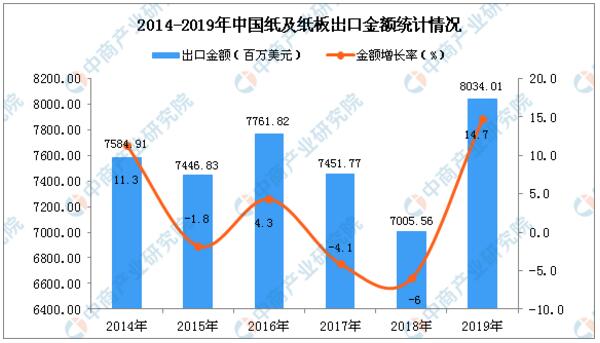

從金額方面來看,2019年1-12月中國紙及紙板出口金額為8034.01百萬美元,同比增長14.7%。

數據來源:中商產業研究院數據庫

2019年1-12月中國紙及紙板出口數量及金額增長率情況

數據來源:中商產業研究院數據庫

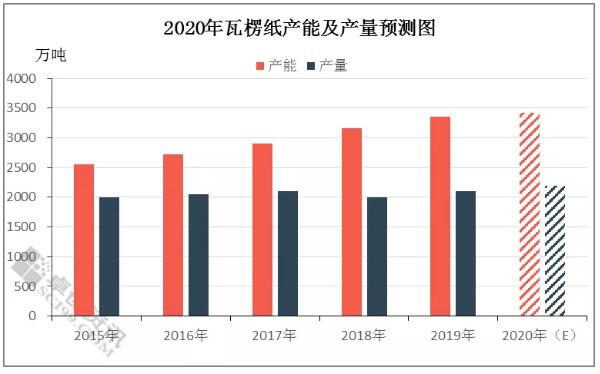

2、瓦楞紙、箱板紙2020年共新增產能約835萬噸

隨著上半年紙價的大漲大跌、頻繁波動,2020年瓦楞及箱板紙行業供需格局將如何演繹?成為業內外人士對2020年行業的聚焦熱點。

據卓創資訊的不完全統計,2020年的新增瓦楞紙產能約為362萬噸。據了解,貴州鵬昇紙業將新增兩條生產線,一條生產線幅寬5600mm,年產能25萬噸;另一條生產線幅寬6600mm,車速1000m/min,年產能大約為25萬噸。

另外白山琦祥也預投產兩條幅寬為5600mm的瓦楞紙生產線。但考慮到行情降溫、新項目審批嚴格及企業資金不足等一系列問題,有部分新增產或許不能如期投放。另外伴隨部分落后產能的淘汰,或僅有60萬噸的產能增加量。

2020年瓦楞紙市場利好支撐仍有限,紙企開工負荷相對平穩,預計瓦楞紙產量在2189萬噸,較2019年小幅增加3.91%。

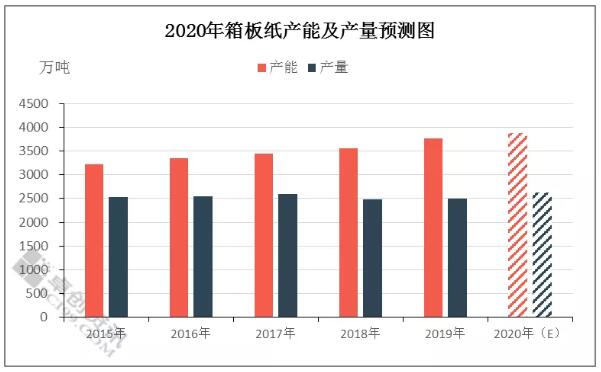

據數據顯示,受到新增產能推遲投放,企業規劃改變及政府審批嚴格等因素影響,預計新增產能僅為473萬噸左右。

其中玖龍紙業的東莞和永新基地均將在2020年一季度進行投產,新增總產能在110萬噸,占總量的25.37%。此外,山鷹華中紙業也將有38萬噸新產能投放。

除此自外,伴隨部分落后產能的淘汰,最終總產能將增加110萬噸左右。2020年箱板紙業開工負荷或將維持在68%左右,產量預計在2633萬噸,增幅在5.19%左右。

3、2020年瓦楞紙和箱板紙消費量各約2358、2848萬噸

2020年下游各行業發展前景表現不一。紙箱的需求量與下游各行業的發展前景呈現出較高的正相關性。預計2020年瓦楞紙實際消費量約在2358萬噸,同比增速增加4.96%。

箱板紙需求方面,與瓦楞紙作為紙箱的配套原材料,兩者的需求量變化趨勢具有一致性。預計2020年箱板紙消費量約在2848萬噸,同比增速為5.09%。隨著中美貿易摩擦的利空影響逐漸消化,出口包裝需求難有較大下滑空間,加上我國需求仍然保持比較平穩發展的勢頭,預計短期內需或不會出現較大變動。

紙友

紙友

行情

行情

訂單

訂單

廣告

廣告

找貨

找貨

簽到

簽到

關注

關注

客服

客服 TOP

TOP