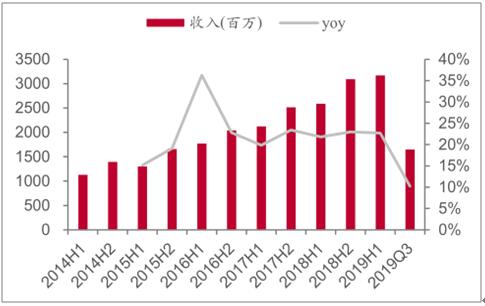

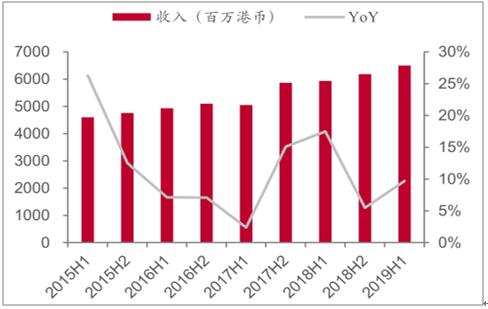

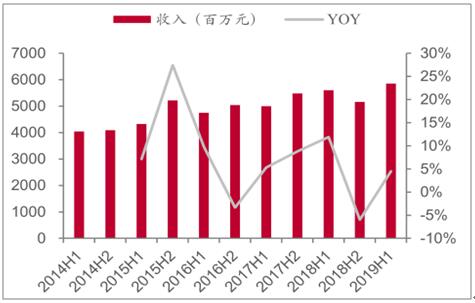

從生活用紙前四家企業業績對標看(恒安、維達僅取生活用紙業務收入),中順潔柔營收增長最為迅猛,2019年前三季度營收同比增長10.21%,2019H1營收同比增長22.67%;而維達、恒安、金紅葉2019H1收入分別同比增長9.7%、7.4%和4.5%。從過往業績表現看,中順潔柔收入端增速也顯著優于競爭對手。如按生活用紙行業每年6%的增速進行推算,頭部品牌中潔柔、維達、恒安份額均有增長,而金紅葉因收入跑輸行業份額下滑。

2014-2019Q3中順潔柔收入及變動趨勢

數據來源:公開資料整理

2015-2019年上半年維達國際收入及變動趨勢

數據來源:公開資料整理

2015-2019年上半年恒安國際收入及變動趨勢

數據來源:公開資料整理

2014-2019上半年金紅葉收入及變動趨勢

數據來源:公開資料整理

從毛利率走勢看,今年木漿價格下跌使得前四大品牌普遍受益,2019Q3中順潔柔毛利率達到41.37%,高端產品戰略推進成效顯著;2019H1潔柔、維達、恒安毛利率較2018H2分別改善4.7pct、2.3pct、5.8pct,但金紅葉毛利率則下滑8.9pct。銷售費用率方面,2019Q3中順潔柔銷售費用率為19.60%,同比提升0.84ptc。2019年上半年潔柔與恒安銷售費用投入同比呈現提升趨勢,分別較去年同期增長0.1pct和1.5pct,維達和金紅葉則下降0.3pct和4.7pct。從費用率趨勢看,近年潔柔和維達終端投入基本穩定,恒安和金紅葉呈現開支收緊趨勢。

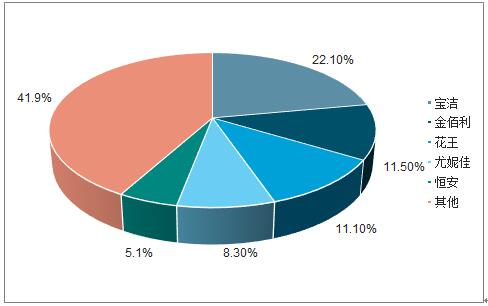

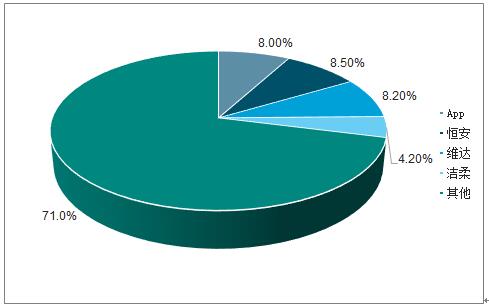

上世紀80年代開始,寶潔、聯合利華等國際快消品巨頭逐步開拓中國市場,因產品屬性上較為先進,營銷能力遠遠領先于國內企業,這些公司旗下的品牌一度風靡國內市場。因此時至今日國際快消巨頭在國內市場依然擁有很高的市占率。例如我國化妝品市場前五大企業均為歐美企業。紙品方面,衛生巾和紙尿褲市場也主要由國際品牌領跑。但生活用紙在快消行業屬于例外,前四家企業中,恒安、維達、潔柔均來自國內,國際巨頭涉足較少使得國內生活用紙龍頭擁有更好的市場擴張機遇。

我國衛生巾市場行業市占率

數據來源:公開資料整理

我國紙尿褲行業市占率

數據來源:公開資料整理

我國生活用紙行業市占率

數據來源:公開資料整理

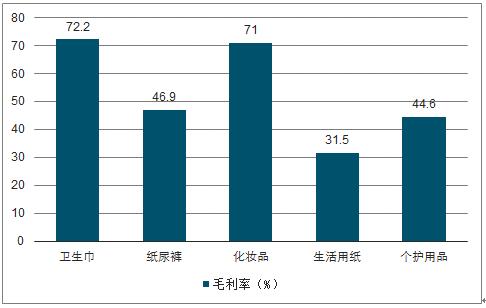

國際巨頭未深度滲透生活用紙領域的核心原因在于:相較化妝品、個護用品、衛生巾、紙尿褲而言,生活用紙并不具備高毛利率的特征。2017年國內上市公司毛利率均值為31.5%,遠落后于其他快速消費品品類。生活用紙不具備類似紙尿褲的高增長潛力。相對而言,我國生活用紙的市場規模增速與GDP節奏相關性較高,沒有紙尿褲在21世紀初產品導入期的行業擴容勢頭。因此,國際巨頭切入中國市場時,并未將生活用紙作為重點。因此,生活用紙成為了快速消費品中國內企業成長格局較好的領域。

快速消費品各子行業毛利率

數據來源:公開資料整理

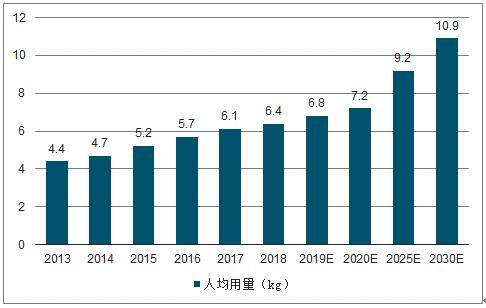

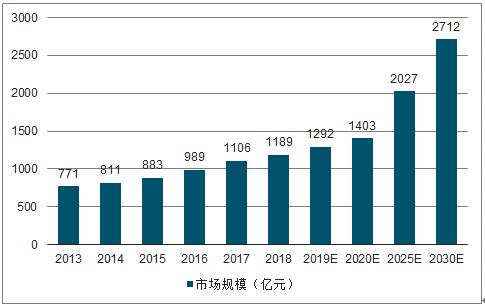

按照生活用紙市場規模=總人口*人均用量*單價的測算模式,假設2019-2030年我國總人口每年增長0.5%;人均用量每年增長6%,并以3年下降1pct的節奏計算增速;單噸價格假設每年增長2%。測算2030年我國生活用紙市場規模約2712億元。

2013-2030年我國人均用量及預測

數據來源:公開資料整理

2013-2030年我國市場規模及預測

數據來源:公開資料整理

2015-2022年我國生活用紙規模占全球比重及預測

數據來源:公開資料整理

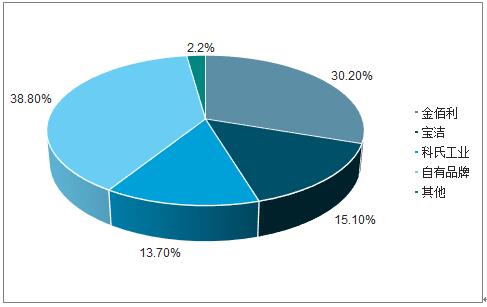

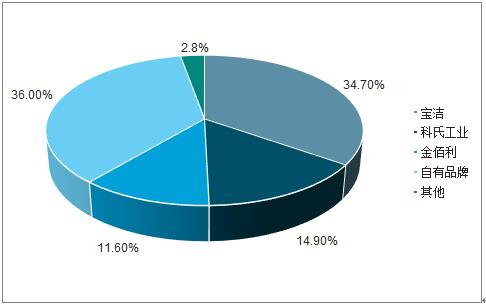

從行業內格局來看,美國市場生活用紙集中度遠高于國內市場,金佰利、寶潔、科氏工業三家在廁紙市場瓜分了59%的份額,在紙巾市場占有率則達到61.2%。隨著我國經濟的發展,對生活品質要求的提升將逐步帶動消費者的品牌訴求增強,龍頭企業的集中度有較大的提升空間,若未來我國生活用紙行業能夠達到類似美國市場的集中度,則前四家頭部品牌中,有望實現20%以上的市場占有率。

美國廁紙CR3達到59%

數據來源:公開資料整理

美國紙巾CR3=61.2%

數據來源:公開資料整理

對比美國消費品龍頭企業和國內生活用紙企業營業開支情況發現,美國消費品龍頭,如寶潔、金佰利等,伴隨行業格局逐步企穩和競爭形勢好轉,企業營業開支/營業收入比重均有企穩回升甚至下行趨勢。但近年來,國內生活用紙行業處于競爭較為激烈的市場環境中,企業費用支出均有增加。

紙友

紙友

行情

行情

訂單

訂單

廣告

廣告

找貨

找貨

簽到

簽到

關注

關注

客服

客服 TOP

TOP