包裝印刷需顧及到經濟型,環保性等問題,并需要同時能夠完整,良好地表達需要印刷的信息。從產業鏈來看,包裝印刷行業的上游主要是紙、塑料、油墨及添加劑等原材料和設備制造業,下游銜接卷煙、電子、食品飲料、藥品等行業。

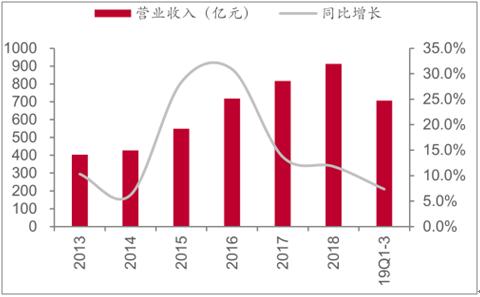

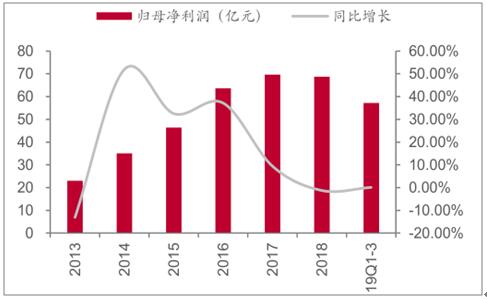

2019年前三季度包裝板塊實現主營業務收入707億元,同比增長7.3%;實現歸母凈利潤57億元,同比上升0.1%。分季度看,板塊營收Q1/Q2/Q3分別同比增長8%/下滑0.4%/增長5.78%,歸母凈利潤分別同比增長9.9%/下滑15.1%/增長6.3%。

2013-2019Q1-3包裝印刷板塊營收規模及增速趨勢

數據來源:公開資料整理

包裝印刷板塊歸母凈利潤情況

數據來源:公開資料整理

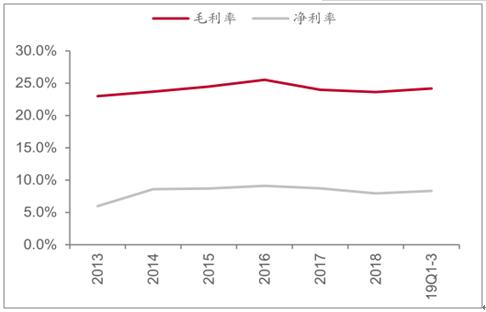

2019前三季度包裝板塊毛利率24.2%,同比提升0.9pct;凈利率8.3%,同比下降0.9pct。費用率方面,銷售費用率4.53%,同比提升0.3pct;管理費用(含研發費用)率8.3%,同比提升1pct;財務費用率1.5%,同比提升0.1pct。

包裝印刷板塊整體毛利率和凈利率

數據來源:公開資料整理

一、行業格局

包裝行業是萬億級市場,其中容量最大的紙包裝細分行業市場規模近3300億元,測算了相關下游子行業對紙包裝的需求,并據此測算各龍頭企業在相應子版塊中市占率的情況。過去五年龍頭企業在其細分子行業中的占比呈現逐年提升趨勢。但對標發達國家,我國包裝行業集中度尚有提升空間。

紙包裝細分下游需求測算(億元)

數據來源:公開資料整理

包裝行業是萬億級市場,其中容量最大的紙包裝細分行業市場規模近3300億元,測算消費電子,煙,酒,化妝品,食品/藥品等領域的高端包裝潛在市場規模已達千億元。交叉發展的下游需求結構帶動企業持續推進業務多元化進程,傳統消費電子包裝龍頭裕同科技,勁嘉股份均持續推進包裝多元化發展進程。而伴隨業務放量和優質客戶的逐步導入,新業務毛利率也有望持續提升。

二、箱板瓦楞包裝

包裝行業龍頭的另一種業務擴張模式是以合興包裝為代表的輕資產擴張之路。合興包裝的PSCP平臺通過線上集采通、創客通、優財通、創業通等平臺整合行業訂單與資源并為中小企業提供增值服務,線下合伙人模式則可以最大化包裝企業間的資源分配和效率。

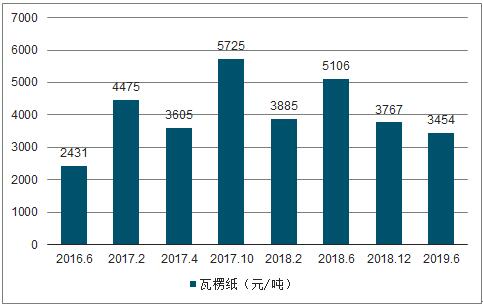

2019年以來,國內瓦楞及箱板紙市場價格呈現先漲后走勢。2019年1-2月,紙價呈震蕩上揚趨勢,主要因為原料廢紙價格上漲,成本增加支撐下紙企漲價意愿強烈。其次是因為春節期間停機檢修紙企較多,市場供應略顯緊張。另外正處春節前后下游備貨旺季,市場需求擴大。2019年3月份以后,隨著新增產能的投放以及下游需求縮減,紙價開始呈下行走勢。

2019年上半年,全國瓦楞紙均價為3658元/噸,環比下滑13.62%,同比下跌17.24%;全國箱板紙均價在4043元/噸,環比下滑9.88%,同比下跌14.93%。

2016.6-2019.6瓦楞紙價格變化趨勢

數據來源:公開資料整理

三、回收

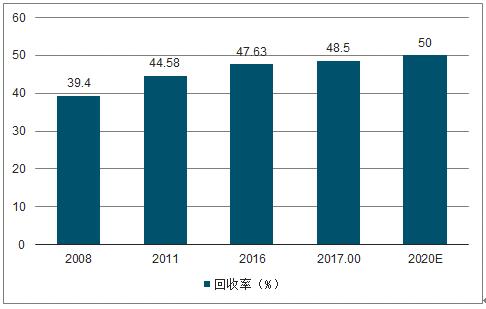

廢紙是許多國家爭奪的戰略性資源,是造紙工業最大的纖維原料來源之一。利用廢紙不僅可以制造再生包裝紙,還可用來制造再生新聞紙。需經過脫墨、紙纖維的凈化和吸走油墨及雜質,然后造紙共四道工序。可以充分利用原料資源,降低生產成本,減少廢物的排放。根據生產實踐,使用1噸廢紙可以替代使用4—7立方米的原生木材。

我國廢紙回收率不斷提高,由2008年的39.40%上升到了2017年的48.50%。2017年初,國家工信部、商務部和科技部聯合發布了《關于加快推進再生資源產業發展的指導意見》。意見提出,到2020年,國內廢紙回收利用率要達到50%。

2008-2020年我國廢紙回收率趨勢

數據來源:公開資料整理

紙友

紙友

行情

行情

訂單

訂單

廣告

廣告

找貨

找貨

簽到

簽到

關注

關注

客服

客服 TOP

TOP