回顧2019年三季度,行業整體成本下降,受益于需求有所回升,各紙種產品價格環比下降幅度不及成本降幅,造紙行業盈利環比有所改善,但產品價格同比下降明顯,盈利空間同比有所收窄。

展望四季度,預計供給端環比保持穩定,除生活用紙需求提前釋放外,主要紙種包裝紙和文化紙進入旺季,供需有所改善,預計價格環比提升;受廢紙庫存低位及下游需求提升的影響,主要原材料廢紙價格小幅上漲,供需關系環比改善及高庫存共同作用于木漿價格,木漿價格維持低位震蕩,整體看,行業四季度盈利空間環比改善。因前三季度行業盈利空間收窄幅度較大,維持2019年全年造紙行業景氣度走低的判斷。

行業整體信用風險相對穩定,關注行業內無進口廢紙配額的企業。

一、行業要聞回顧

1、新聞:10月17日,固廢中心公示了前13批次進口類申請明細表,共核準79家造紙企業,合計1,070萬噸進口廢紙額度,約占2018年同期的59%,同比下降超40%。

點評:受環保力度的持續嚴格以及禁廢令的實施影響,廢紙進口審批額度自2017年以來大幅縮減,其中2017年廢紙配額發放3,117萬噸,2018年驟降至1,828萬噸,同比下滑41.35%。根據2018年7月發布的《中華人民共和國固體廢物污染環境防治法(修訂草案)》,力爭到2020年底前,基本實現固廢零進口,預計2019年廢紙進口審批額度大概率縮減。從2019年前三季度核定的外廢進口總額1,029萬噸看,較去年同期下降超35%。具體各季度看,2019年1~3季度進口廢紙配額分別為554萬噸、269.90萬噸和205.39萬噸,成階梯下降趨勢。根據2019年外廢整體審批額度或呈現逐季度縮減的節奏,預計2019年四季度審批額度將進一步減少,2019年全年審批額度在1,250萬噸左右。

二、行業景氣度

(一)行業需求回顧與展望

因無消費量數據,同時進口規模較小,庫存數據未知,因此造紙行業表觀消費量數據用產量數據代替。

2019年三季度,包裝紙、文化紙和生活用紙銷量同比分別提升7.13%、2.93%和6.25%,造紙行業整體需求同比增長5.64%,延續進入2019年以來逐季度好轉的趨勢。

2019年四季度,包裝紙方面,社會消費品零售總額增速持續承壓,但考慮去年同期較低的基數及2020年春節較早刺激需求,預計包裝紙需求同比仍呈現增長趨勢。文化紙受宏觀經濟增速放緩影響廣告投放量持續減少,但黨建宣傳等帶動文化用紙需求持續上漲,同時考慮去年同期基數偏低,四季度需求同比亦有所增長。因生活用紙需求具有一定剛性,預計生活用紙需求同比基本維持。

環比方面,三四季度為包裝紙的傳統旺季,外加2020年春節提前刺激需求,四季度包裝紙需求或環比小幅上漲。四季度為文化用紙的傳統旺季,2020年春季教材教輔需求的刺激、元旦和春節備貨帶動社會需求提升、黨建宣傳氛圍依然維持熱烈,預計文化紙需求環比增長。因春節提前刺激備貨需求提前至三季度,預計生活用紙需求四季度或有所回落。

2019年前三季度,包裝紙、文化紙和生活用紙銷量同比分別提升1.89%、降低3.16%和提升0.08%,造紙行業整體需求同比增長0.35%。結合上述四季度需求分析,對2019年造紙行業需求增速預測值由-5%~-2%調整至0~3%。

(二)行業供給回顧與展望

2019年三季度,博匯紙業二期年產75萬噸高檔包裝紙產能9月18號投產,玖龍、山鷹紙業產能投放推遲,其余產能釋放慢于預期,而中小產能亦有一定規模的退出,三季度供給端環比保持相對穩定。

四季度,雖行業計劃投產產能規模較大,但考慮供給側改革、環保力度持續嚴厲以及市場競爭激烈,參考近年行業內產能推遲投產的表現,原預計2019年投產的山鷹和玖龍合計約180萬噸產能存較大推遲投產可能,整體產能釋放低于預期。同時考慮仍有部分中小產能退出,預計四季度行業供給環比保持相對穩定。但考慮到一季度去產能力度較大,預計2019年全年產能低于去年水平。

(三)行業成本回顧與展望

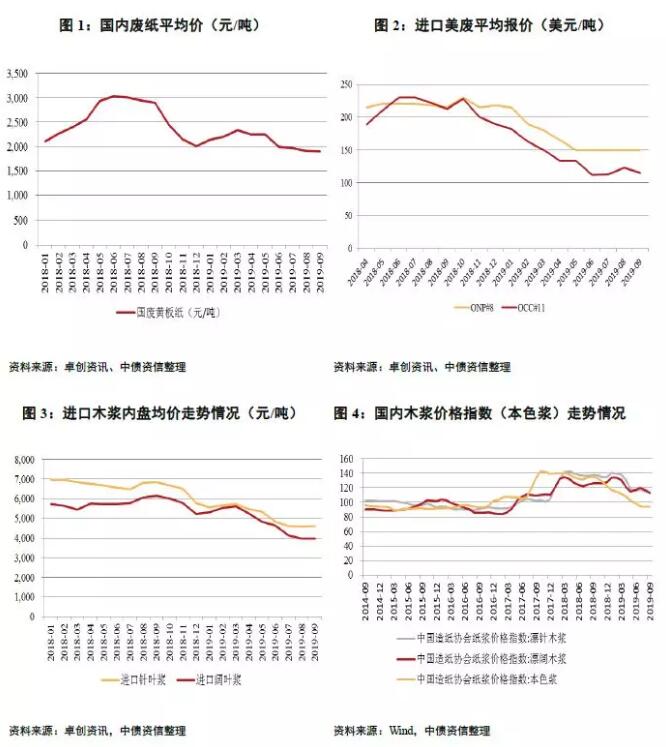

2019年三季度,廢紙方面,主要受國廢回收量加大影響,三季度國廢黃板紙平均價同比和環比分別下降34.80%和11.20%。中國進口外廢減少導致外廢供應商庫存增加,外廢價格延續2018年四季度以來的下行趨勢,三季度外廢價格同比和環比分別下降逾30%和3%。價差方面,進入2019年以來,人民幣兌美元匯率大幅貶值及國廢價格大幅下降,導致國廢與外廢的價差收窄,三季度價差環比收窄約200~235元/噸,同比大幅收窄約350~600元/噸。整體看,2019年三季度廢紙成本同比和環比繼續下降。木漿方面,針葉漿、闊葉漿和本色漿分別同比下降31%、33%和30%,環比下降12%、18%和8%。能源方面,天然氣全國市場價和環渤海動力煤秦皇島港山西優混(Q5500K)平倉價平均價分別同比和環比下降21.59%、10.50%和6.79%、3.83%。行業整體成本下降。

四季度,廢紙方面,造紙行業需求有所改善,且截至三季度末廢紙庫存處于低位,或對廢紙價格形成支撐,預計四季度廢紙價格環比有所上漲,但因前三季度降幅較大,預計2019年全年廢紙價格下降。木漿方面,國際木漿供給過剩,庫存高位,部分國外漿企持續通過限產減少供應。三季度木漿價格已跌至現金成本線,四季度廠家通過繼續降價去庫存的概率不大。加之四季度為國內文化紙的傳統旺季,對木漿的需求將環比增加。供需關系環比改善及高庫存共同作用于木漿價格,預計木漿價格將維持三季度的低位震蕩趨勢。考慮去年四季度廢紙和木漿價格基數較高,原材料成本同比仍將下降,2019年全年原材料成本下降。能源方面,煤炭價格環比下滑,天然氣價格環比變化不大,2019年全年能源成本下降。整體看,2019年全年預計造紙行業成本下降明顯。

(四)行業價格回顧與展望

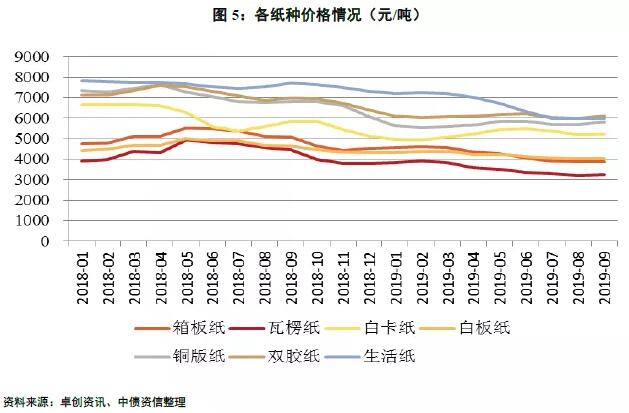

2019年三季度,主要受成本端下降影響,各紙種價格持續下滑,但下滑幅度有所不同,按下滑幅度由大到小依次為生活用紙、箱板紙、瓦楞紙、白板紙、白卡紙、雙膠紙和銅版紙。

四季度,箱板瓦楞紙方面,四季度仍是箱板瓦楞紙的傳統銷售旺季,需求環比小幅上漲,供給端或穩定,預計供需關系有所改善,且廢紙價格預期提升,箱板瓦楞紙價格環比上漲。但考慮前三季度價格下降幅度較大,預計四季度均價低于上年同期。白卡紙方面,行業四季度無新增產能投放,但富陽白板紙214萬噸的落后產能關停方案逐步落實使得白卡紙替代效應或逐步顯現,且四季度仍為白卡紙的傳統旺季,供需關系有所改善。同時考慮主要廠家APP、太陽紙業、博匯紙業、晨鳴紙業等繼續提價,外加成本推動,預計白卡紙均價環比上升的可能性較大,但均價低于上年同期。文化紙方面,成本端木漿維持低位震蕩,供給端2019年無文化紙產能投放,四季度北方環保或導致部分產能停產,且四季度迎來文化紙旺季,供需關系有望改善。同時晨鳴等廠家陸續發布11月份漲價函,預計銅版紙和雙膠紙均價環比提升,但均價同比仍下降。生活用紙方面,四季度預計中順潔柔和金紅葉各有10萬噸的產能投產,但對四季度的實際供應有限。需求受三季度提前消費影響或有所回落,預計四季度生活用紙均價環比和同比均將下降。

(五)行業景氣度回顧與展望

三季度,行業整體成本下降,受益于需求有所回升,各紙種產品價格環比下降幅度不及成本降幅,造紙行業盈利環比有所改善。產品價格同比下降明顯,盈利空間同比有所收窄。

如上述所述,四季度行業整體盈利空間環比或略有改善。但考慮前三季度行業盈利空間收窄幅度較大,維持2019年全年造紙行業景氣度走低的判斷。

紙友

紙友

行情

行情

訂單

訂單

廣告

廣告

我要

我要

簽到

簽到

關注

關注

客服

客服 TOP

TOP