近期,行業幾乎被100多張包裝紙、紙板漲價函刷屏,包裝紙春天貌似再度來臨,但真要看清未來走勢,就要從宏觀和微觀角度撥開迷霧,看清本質!

短時間市場大幅由弱變強幾乎不可能,宏觀數據和趨勢規律上不存在包裝紙需求爆點

國家宏觀表現,根據2019年8月份中國市場整體經濟指標分析。

1,經濟景氣程度仍位于榮枯線以下,中小企業承壓。

8月官方制造業PMI為49.5%,較上月回落0.2個百分點,較去年同期減少了1.8個百分點。

2,工業增速回落。

8月全國規模以上工業增加值同比增長4.4%,較7月回落0.4個百分點。分大類看,制造業同比增速從4.5%回落至4.3%;

3,消費回落,汽車銷售為主要拖累。

8月,社會消費品零售總額同比增長7.5%,較7月回落0.1個百分點。汽車類銷售同比增速-8.1%,較7月降低5.5個百分點。

4,固定資產投資回落。

1-8月,全國固定資產投資累計同比增長5.5%,較1-7月回落0.2個百分點。

5,進出口增速均回落。

8月,美元計價的出口同比增速為-1.0%,較7月回落4.3個百分點,季調后為-0.4%,較7月下降1.1個百分點。進口同比增速為-5.6%,較6月多降0.3個百分點。貿易順差348億美元,較7月收窄97.5億美元。

看數據,說人話,以上所有數據說明最近一個月所有經濟數據指標幾乎均呈現下滑態勢,因此才有了近期陸續多項利好刺激政策。

中美談判重新進入和談周期、降低銀行準備金率釋放現金流、國家喊話各城市汽車停止限購政策、國家大力推廣夜間經濟等。

紙包裝行業就是經濟的最直觀表現,終端需求在諸多刺激下能否奏效暫且不說,但短時間內市場大幅由弱變強幾乎成了不可能實現的任務,因此宏觀數據和趨勢規律上不存在包裝紙需求爆點!

當前多數大型紙廠庫存仍處于正常偏高狀態,不具備整體成品紙市場迅速、大幅漲價的動力

行業微觀表現。

1,造紙廠庫存仍未出清,特別是大型造紙廠(成品紙庫存較高)。

據調查,當前多數大型造紙廠庫存仍處于正常偏高狀態,因此還不具備整體成品紙市場迅速、大幅漲價的動力。

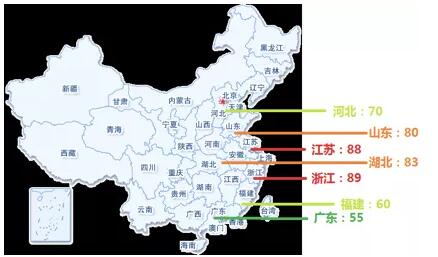

2,根據近期包裝紙漲價信息統計,全國9月份全部成品紙漲價單次最高漲幅為200元,最低為30元。

根據以往年度旺季單次漲幅100元起,150/200元為正常漲幅來對比,今年的低漲幅,更多被認定為成品紙市場對終端的試探性漲價。

3,相較于往年以東莞(制造業)高漲幅牽動的漲價浪潮來說,今年則呈現以江蘇、浙江為中心(小商品制造),向周邊輻射漲幅逐級減少的趨勢。

說明截止目前這一輪的成品紙漲價僅僅是對小商品及物流激增的反應,受限于該領域天花板不足,很難持續維持。

下圖為9月份各區域成品紙漲價均值(僅按照漲價廠家統計):

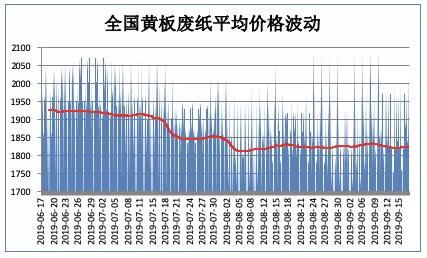

4,往年成品紙漲價一定牽動一批廢紙價格跟漲,這已經幾乎成為了行業內的鐵律,然而今年雖然成品紙有所動向,但廢紙價格反而波瀾不驚沒有明顯異動!這說明紙廠目前訂單并不旺盛,沒有囤積原料看好后市的意愿。

5,傳言部分紙廠雖然漲價函喊話漲價,但實際執行層面仍然打折,市場價格實際落實并不理想。

未來預期11月中旬前還有一小波廢紙和成品紙上漲行情

綜上所述,未來預期是11月中旬之前還有一小波廢紙和成品紙上漲行情(主要為節假日物流激增造成的短期包裝需求增長)。

但隨著11月份之后國內需求下降,備貨暫時告一段落,成品紙和廢紙價格會重新回到當前位置小幅震蕩(主要是工業需求并沒有出現明顯改善預期)。

紙友

紙友

行情

行情

訂單

訂單

廣告

廣告

找貨

找貨

簽到

簽到

關注

關注

客服

客服 TOP

TOP