據公開資料顯示,該公司成立于2003年,擁有現代化廠房面積達30000平米,總投資5000萬元人民幣,是一家專業化生產瓦楞紙板、紙箱的大型企業,市場輻射江浙滬地區。

此份停業通知一出,不少業內人士都在朋友圈進行感懷。一是有些“兔死狐悲”的感覺;二是該公司的停業,在某種意義上也反映了紙包裝企業在當前形勢下的艱難處境。

眾所周知,自2017年紙廠瘋狂漲價以來,下游紙包裝企業行業的生態遭到巨大沖擊。一方面,紙板廠與紙箱廠多年來的互信、互惠、互利的合作關系出現裂痕;另一方面,部分包裝企業誤判形勢,擴建產能,加劇了市場競爭。

再加上大量終端用戶棄紙包裝改用塑料包裝、循環箱,以及2018年中美貿易關系激變,整個紙包裝行業面臨著需求下降的不利情況,紙包裝企業企業也就負重前行。

根據國家統計局數據顯示,2006-2010年,紙制品產量連續5年高速增長;2011年產量首次下降后,2012-2016年產量又連續五年逐年遞增;2017-2018年,產量又開始下降。

2006-2018年中國機制紙及紙板(外購原紙加工除外)的產量及其增長情況

同時,根據慈溪一家專做外貿紙箱的工廠在中國進出口商品交易會(廣交會)前夕的反饋,往年源源不斷的打樣需求,今年變得寥寥。而新客戶增長,更是基本停滯。

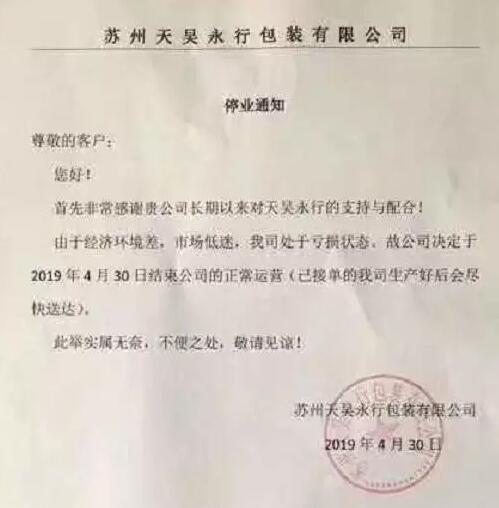

如今到了2019年,市場形勢仍未有明顯好轉:開工率低,低價搶單現象頻發,大多數紙包裝企業企業出現虧損。而此次蘇州某公司宣布停業,實際上也是當前行業不利形勢下的縮影。

不過對于未來,紙包裝企業也不必太過悲觀。目前中國的紙包裝產業主要集中于長三角、珠三角、環渤海等沿海地區,而內陸地區還有待開發。如果將過剩產能向內陸地區遷移,未必不是一條出路。

2011年和2018年中國各省市機制紙及紙板(外購原紙加工除外)產量對比

并且,目前也有不少企業和組織在尋求破解之道。有推出多種服務模式,為行業建立良性發展生態圈的;有開展2.5工廠模式,倡導共享工廠和產銷分離的;有利用互聯網模式,開啟紙板團購的;有永不碰終端客戶,免費幫助紙箱廠加工紙箱的……

因此,盡管紙包裝產業的需求在2018年出現罕見的斷崖式下跌,但經濟終會回暖,市場需求也會回升,紙包裝企業也在思索前進的道路,相信用不了太久,合理利潤就會開始回歸。

紙友

紙友

行情

行情

訂單

訂單

廣告

廣告

找貨

找貨

簽到

簽到

關注

關注

客服

客服 TOP

TOP