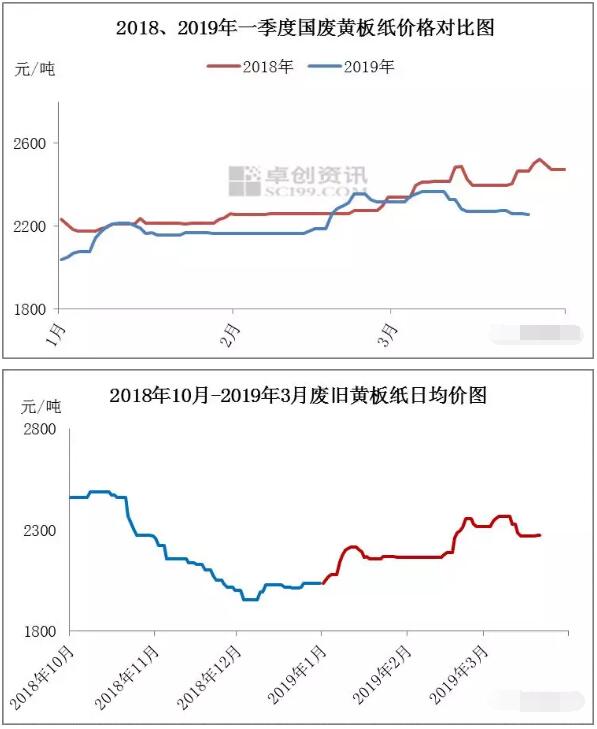

紙引未來訊 2019年一季度國廢黃板紙價格震蕩上揚。據監測數據顯示,2019年一季度國廢黃板紙均價2221元/噸,環比上漲1.83%,同比下跌3.48%。

一季度國廢黃板紙價格延續了自2018年12月開啟的超跌反彈走勢,反彈的動力主要來自恐慌氣氛的短暫修復。

一季度影響廢紙市場價格走勢的主要因素有所變化,但因箱板瓦楞紙供過于求的主線矛盾仍然有效,那么成品紙供需關系也成為限制廢紙價格反彈高度的主要障礙。

一季度影響廢紙價格的因素變化如下:

1、中美貿易爭端。中美雙方通過頻繁接洽談判,來修復貿易戰的影響,可能表明中美貿易爭端帶來的負面影響已經失去擴大的動力,這對于廢紙市場而言,將是不確定的、也暫不可觸摸到的需求增加,因為修復貿易戰的影響無疑是不確定的、漫長的。

2、固體廢物進口管理制度改革。那么國務院提出2020年年底前固體廢物實現零進口的目標,已經廣泛傳達至市場各個角落。政策的出發點是人民身體健康,所以這樣的目標很難更改。本著政策的精神,2019年進口廢紙數量仍將大幅減少。一季度,我們看到超大型紙廠一方面通過協會積極呼吁調整政策,另一方面加速開展廢紙漿進口工作。這對于國廢黃板紙價格是明顯的利好,但其在一季度廢舊黃板紙走勢中兌現不足,主要是因為箱板紙、瓦楞紙需求不振,而且需求預期也悲觀。

3、主流紙廠暫時放棄力挺廢紙價格的操作。在春節假期前2周后3周的時段,配合成品紙短暫的銷量提升,主流紙廠力挺廢紙價格的主觀操作也較為明顯。但進入3月份,隨著成品紙銷量的快速下滑,主流紙廠及時終止了力挺廢紙價格的策略,轉而開啟成品紙價格戰。

4、山東博匯紙業75萬噸瓦楞紙項目如期投產。博匯紙業自1月份開始大量儲備廢紙原料,一度促使廢舊黃板紙市場價格小幅抬升。

5、增值稅稅率預期下調3個百分點。4月1日,增值稅稅率將下調3個百分點,因為紙包裝市場處于買方市場格局,成品紙、紙板、紙箱銷售環節均有積極讓利促銷現象。

6、進口成品紙數量同比大增。據海關數據顯示,2019年1-2月箱板紙累計進口量為25.66萬噸,同比增長39.99%;瓦楞紙累計進口量為10.39萬噸,同比增長85.20%。

7、進口廢紙漿數量同比大增。據海關數據顯示,2019年1-2月廢紙漿累計進口量為5.76萬噸,同比增長414%。

那么總結一季度廢紙市場運行情況,我們看到針對進口廢紙減少預期,那么廢紙漿進口、成品紙進口等修復方式正在快速兌現,這在一定程度上削弱了進口廢紙減量的影響,另外,針對出口訂單疲軟、國內消費不振的情況,也在需求層面上修復進口廢紙減少的影響。

紙友

紙友

行情

行情

訂單

訂單

廣告

廣告

找貨

找貨

簽到

簽到

關注

關注

客服

客服 TOP

TOP