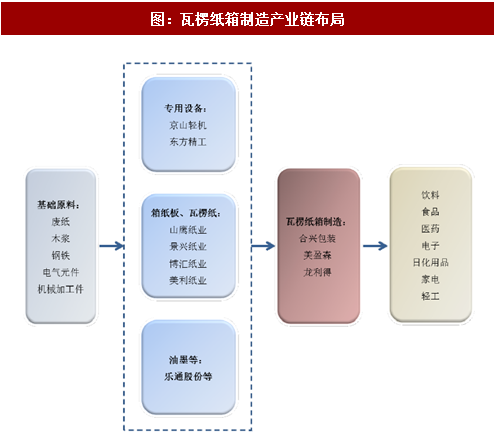

瓦楞紙包裝行業的上游行業包括造紙行業、油墨行業、其他輔助材料行業;下游行業涉及領域較廣,主要包括家電、醫藥、食品、電子、通信、輕工、機械、危險品包裝、電子商務等行業。瓦楞紙箱制造產業鏈布局如下圖所示:

1、與上游行業的關系

造紙業是瓦楞紙包裝行業最重要的上游行業。瓦楞包裝行業需要向紙企/紙貿易商采購箱板紙和瓦楞原紙,該類原材料在總成本中占比最重,瓦楞紙箱企業的成本受原紙價格的變動影響較大。

造紙工業作為重要的基礎原料工業,是國家支柱產業之一。目前,我國已是僅次于美國的瓦楞紙生產大國,產業上游的原紙供給充足。盡管如此,基于包裝紙行業長期價格低位徘徊、供給側改革和環保要求提高等情況,包裝紙企業集中度較高,市場份額高度集中于玖龍紙業、理文紙業、山鷹紙業等大型造紙企業。相對于集中度較低的瓦楞紙箱行業,造紙行業擁有著較強的議價能力。隨著中小型紙企的持續關停,龍頭紙企的議價能力將繼續提高,同時環保成本增加、債務高筑,紙廠漲價的壓力和動力持續增大。

在面臨原材料價格上漲時,瓦楞紙包裝行業小企業不具有規模效應,運營成本較高,且上游供貨商與其議價話語權更強,原材料價格上漲將率先迫使小企業虧損退出,這有望促使瓦楞紙包裝行業集中度加速提升。

油墨和其余輔材在瓦楞包裝生產成本中占比很小,對瓦楞紙包裝行業影響不大。

2、與下游行業的關系

與瓦楞紙箱包裝相關的行業主要有通信IT及電子行業、家電、辦公設備、日用化工、食品飲料、醫藥、輕工及機械產品、電子商務等等。隨著國內經濟的穩定增長,商品種類日益豐富,居民的消費能力和消費意愿逐步提高,為上述領域的產品帶來了強勁的需求,為瓦楞紙箱包裝產品提供了廣闊的市場。

下游行業對瓦楞包裝產品要求提高,包裝材料不僅僅起到運輸和倉儲過程中的保護作用,還兼具銷售過程中的個性化作用,從而傳遞產品特色來鞏固與消費者的連接。同時,下游行業對瓦楞包裝材料的耐熱性、耐低溫性、輕量性、緩沖性等功能性也提出了更高的要求。近年來,隨著新《環保法》的實施和居民環保理念的提升,環保性好的包裝產品將成為消費者最主要的選擇之一。

此外,近年來,隨著下游行業集中度顯著提高,瓦楞紙包裝行業有競爭力的企業擁有大量訂單。區域小廠在原材料價格波動的過程中經營不穩定、成本管控能力低等弊端凸顯,而下游大客戶往往追求的是供應鏈的穩定。因此,擁有優質大客戶、展開深度戰略合作并拓展版圖的包裝行業領先企業將占據競爭優勢,下游訂單向逐步集中,逐漸形成強者恒強的格局。

行情

行情

訂單

訂單

廣告

廣告

我要

我要

簽到

簽到

關注

關注

客服

客服 TOP

TOP

粵公網安備 44011202002240號

粵公網安備 44011202002240號