一、供需情況

2016年國內白卡紙的產能在晨鳴湛江紙機投產之前是1000萬噸左右,國內的需求加外銷預估在900萬噸以上。考慮到廠家限產、產能利用率及停機檢修的情況,白卡紙處在一個供求平衡的狀態。

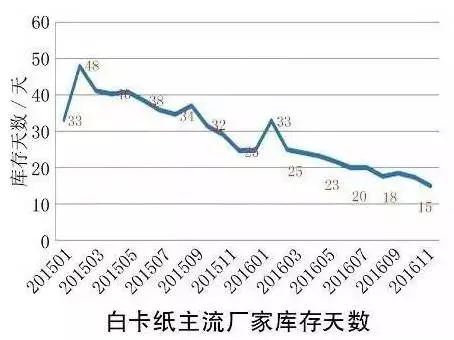

在供給側改革大背景下,市場需求逐步回暖,加之沒有新投放的產能,市場的庫存逐步走低。

這也是為什么從年初開始白卡紙的價格,在某些企業限產的情況下穩步上行。

到了16年9月初的時候金桂漿紙因為深海排污管道阻塞導致停產,造成了9月那一波的快速上漲。

9月過后灰底白和銅版紙的價格接力快速上漲,助力白卡紙價格一飛沖天。

二、廠家的操作

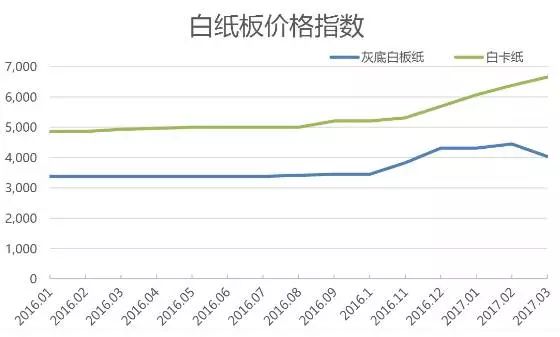

因為產能集中度較高(前四名市場占有率81%),白卡紙的價格廠家掌握了更多的主動權,在灰底白價格走跌后借著銅版紙的價格走勢,白卡紙繼續走高。

但是從3月份開始市場庫存隨著晨鳴湛江項目的的產能釋放(100萬噸以上產能)達到極限。

廠家為了力保來之不易的利潤水平,從17年上半年4月開始到7月開始陸續同步發布限產通知。這也是為什么大家懷疑廠家一致行動的原因。

每次漲價發布的日期接近,限產通知發布的日期接近,難免讓人產生懷疑。

同時部分廠家在操盤的過程中發布了限制經銷商最低銷售價格的通知,這也讓人懷疑是否違反了反壟斷法。

當時白卡紙市場庫存雖然處于高位,但是在廠家強力限產護盤的情況下,白卡紙價格雖有回落,但并沒有像灰底白一樣跌倒谷底,而是在一個相對高位震蕩。

17年8月底開始借助包裝紙的漲勢,加之前期限產造成的渠道庫存減少(8月有宣布停機,但實際并未停機,這也跟廠家宣傳的執行國家環保政策的口號矛盾),白卡紙的價格重回上升通道。

但是因為新產能的快速放大,加之市場消化不順,造成11月開始市場就陸續出現低價盤。

三、高價對市場的影響

白卡紙價格目前的高位,對國內的印刷品出口造成很大的影響。今年印刷品的出口維持在2%左右的增長,個別月份甚至出現了負增長。

通過市場調研了解到,目前很多外銷訂單在低利潤甚至負利潤維持,如果長期維持高位會對后續以外銷為主的出口企業產生極大影響。

近期涂布白板紙的進口數量快速增長,也間接反映了內外市場的價格差異。

綜述

近兩年白卡紙價格的上漲首先是因為新增產能少,加之供給側改革的影響使供給和需求不斷接近,初期的價格上漲是一個價值回歸的過程。

接著因為16年9月金桂的意外停機造成市場短期供給不足,市場價格快速拉升有著一定的意外因素。17年開始就是廠家限產護盤和市場需求不斷博弈的過程,隨之而來的是廠家利潤率和盈利水平的不斷提升。

應該說初期價格的回歸可以用一句紙業圈領導的評語來概括,這是一張持續不斷環保投入的支票兌現的過程。

供給側改革實施以來,鋼鐵、煤炭、化工原來都有著驚人的漲幅,紙張在這當中并不是最突出的。

但是我們也要認識到這當中存在的風險,打造可持續的產業鏈才是取得長久利潤的關鍵。

個人建議首先,廠家目前應該盡量避免同步行為,例如停產通知及漲價通知的同步發布,以免給人留下口實。其次,紙廠應當采取手段限制漿價的漲幅,避免通過供給側改革帶來的的利潤全部轉移給了上游的國際資源企業(2017年全球木漿新增產能達397萬噸,其中下半年新增產能達到257萬噸,顯著高于近5年全球出貨量年均約2-4個點的增幅,10月底青島港庫存36萬噸)。

這一點輪胎行業做的就非常好,大企業輪胎利潤率持續高企,但是橡膠價格卻在沖高后迅速回落。

最后也是最重要的是有領導力的企業應該帶領紙廠和印刷廠一期研究,如何建立一個可持續的協商機制,共同提高整條產業鏈的競爭力才是關鍵。

目前國內的消費升級大潮已經來臨,需要各種各樣良好的包裝助力消費升級產品的行銷。

目前的外賣行業每天產生巨量的一次性包裝廢品,塑料包裝難以降解對環境危害大,同時又有很大的塑化劑危害危險。

造紙企業和包裝企業應該共同行動,共同開發這個百萬噸以上的市場。如果上下游企業僅僅停留在價格博弈上,我們就浪費了創造未來的機會。

目前部分地區白卡紙價格近期高位回落已成現實,但是在紙張大會進行期間卻有多家廠家陸續發布漲價通知。

廠家強力維穩市場的決心很大,希望貿易商和庫存較高的印刷廠可以在廠家護盤的情況順利度過難關。

目前價格漲跌已經不是很重要了,重要的是大家的風險防范、經營管理和自己的資金能力是否匹配。

10月新鮮出爐的統計數表明,經濟活動已經較預期的回落很多,希望大家在這個大潮中都能笑看風云。

紙友

紙友

行情

行情

訂單

訂單

廣告

廣告

找貨

找貨

簽到

簽到

關注

關注

客服

客服 TOP

TOP