紙引未來網訊 包裝紙市場經歷了2017年一整年的狂歡,進入2018年之后仿佛一夜進入了寒冬。市場供需迎來了前所未有的深度博弈;終端二、三級廠訂單不足再無旺季之說;造紙廠成品庫存積壓嚴重,原料成本推高利潤進一步受到擠壓……眾多現象之下,包裝紙市場的未來何去何從,小編將根據宏觀數據為您進行深度解讀。

市場中一直流傳著紙包裝箱將被各種新材料替代的說法,喊了幾年的可替代產品對包裝紙市場是否產生了影響呢?

答案是肯定的。

包裝紙市場正在發生的變化:

1、包裝中紙用量的減少。電子產品和小家電產品尚無可直接替代的包裝產品,但為了節省成本很多電商已經將過去產品包裝箱外的一層防撞紙包裝隔層取消。

2、塑料包裝可替代性的增加。塑料筐正成為部分水果箱的替代品。同樣容量的塑料筐要比紙箱重0.2-0.5千克,但是隨著包裝紙價格上升,二者使用成本已經接近持平。快遞、電商行業在郵遞服裝等不易碎商品時,大多會放棄使用紙箱包裝而改用塑料包裝。

3、可替代新型包裝物的出現。少量新的包裝形式如泡沫箱、中空板箱的使用,在一定程度上削減了瓦楞紙箱的使用。

4、大型電商和物流企業循環包裝的推廣。京東物流攜手九大品牌商發起“青流計劃”,預計到2020年將減少100億個包裝紙箱;又如蘇寧發起“漂流箱行動”,正式上線10000個小型循環塑料箱,還與“一撕得”合作,推出漂流箱的綠色升級版;順豐科技研發的豐·BOX快遞箱可代替一次性紙箱進行快遞運輸,有效解決紙箱、膠帶等資源浪費問題,目前豐·BOX已在深圳、廣州等地進行試點。

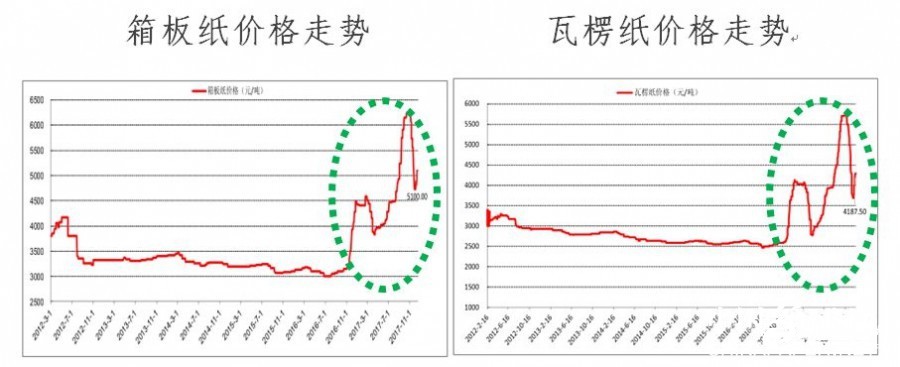

總體來說包裝紙箱具備相對低廉的價格、良好的支撐防護強度、便捷輕便的材料性能及易于回收、降解等特殊性能,因此想找到合適的可替代品實屬困難。然而從另外一組數據箱板紙及瓦楞原紙各年總體產量及同比增漲數據來看,包裝紙的上升速度的確在降低,說明部分包裝終端市場已經開始加速采用其他可替代包裝形式。

在包裝紙可替代性逐漸增強的前提下,包裝紙產業是否選擇穩定價格,降低可替代產品研發及推廣動力的方法呢?

答案是沒有。

由于外廢原料政策收緊、供給側改革淘汰落后產能、環保大督查等因素疊加,近年來箱板紙及瓦楞原紙價格瘋漲且居高不下,導致下游二、三級廠及終端客戶苦不堪言。而且這種現象如今仍然在繼續蔓延,成品紙價格高位震蕩所帶來的必然趨勢是加快紙箱替代品研發和市場推廣的速度。

從供需關系及宏觀數據來考慮,進出口貿易及國內消費升級是否存在大量增長,是否能夠拉動包裝需求,進而在未來提升箱板紙及瓦楞紙的需求呢?

答案是否定的。

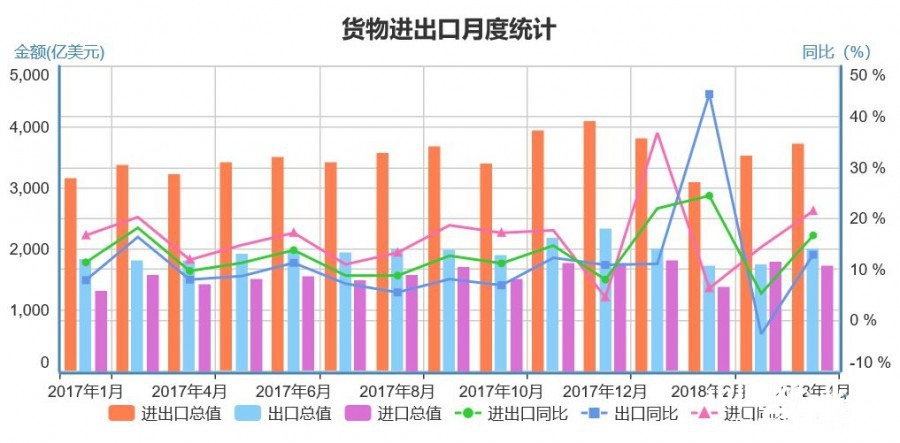

先來看一組近兩年貨物進出口統計數據,從圖中可以發現進出口總值和進出口同比變化并沒有較大增長,甚至出口數據還存在個別月份增速放緩的問題。而隨著近期吵得沸沸揚揚的中美貿易摩擦升級,可以預計中國進出口貿易必將受到影響而下行,進而間接影響到包裝紙需求。

如果進出口貿易無法提振,那么在拓展內需方面包裝紙是否還有突破口呢?

很遺憾,這恐怕要更難!

讓我們再來看一組中國零售銷售增長數據(數據截止到2018年6月份,零售數據可以看作是與包裝紙需求聯系最為緊密的經濟數據之一),根據近5年來中國零售銷售增長曲線,2018年上半年是近年來零售增長最乏力的一年,內需增速乏力意味著其從屬行業的包裝紙同樣面臨著需求降低的窘境,這也與當前包裝紙行業庫存居高不下,下游需求不振的現狀相符。

市場需求的乏力本身已經令包裝紙廠商舉步維艱,外來成品紙的沖擊則使得國內包裝紙企業更加雪上加霜。

我們來看成品紙進口數據,根據國家統計局統計數據,進入2018年以來紙及紙板(未切成形的)進口數量逐月走高,截至2018年6月份進口紙及紙板進口數量比去年同期增幅已經達到89.6%。

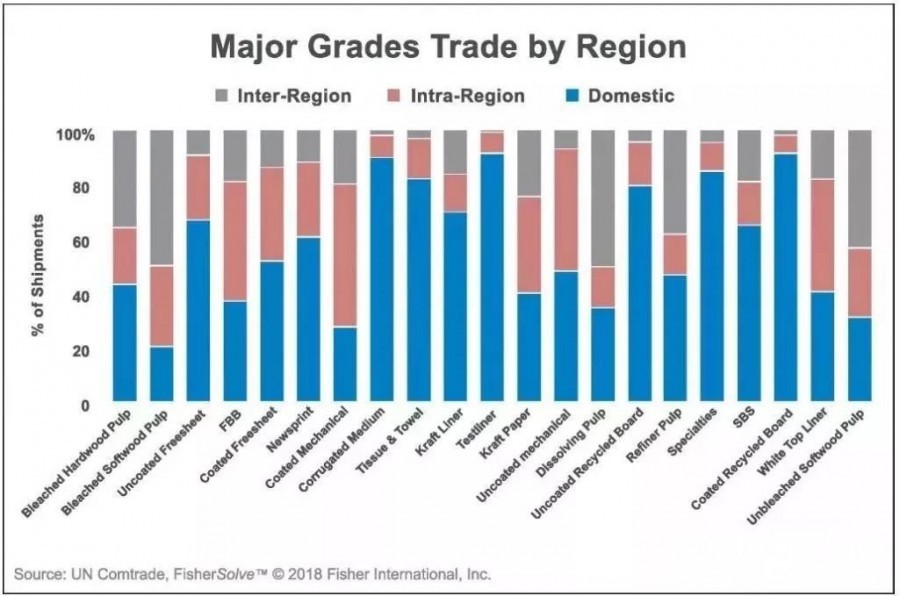

從細分紙種來說,我們以本土化生產的瓦楞原紙為例(根據fisher數據統計,瓦楞原紙屬于本土化生產概率最高的紙種之一,其本土化及鄰近區域化生產比例達到97%以上),因此其進口數量的增長則更能讓我們看清當前國內包裝紙市場被進口成品紙蠶食的嚴重程度。

(藍色代表國內生產,紅色代表區域內生產,灰色代表跨區域進口)

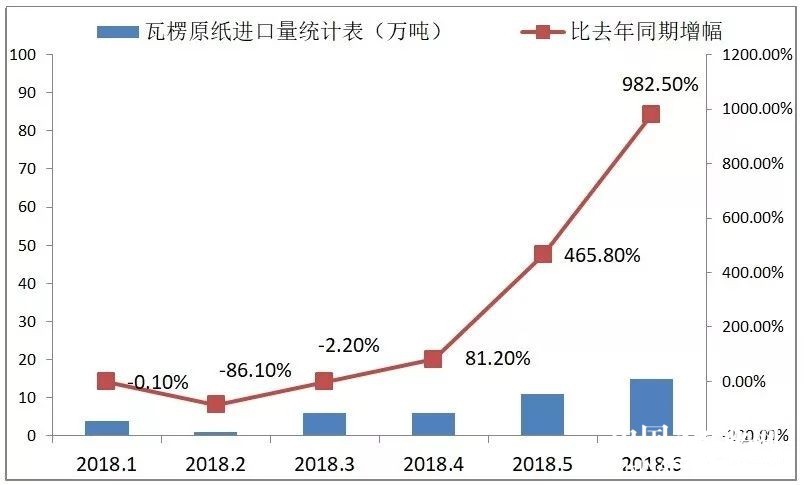

根據我國2018年以來瓦楞原紙進口量及增幅數據,瓦楞原紙6月份進口增幅達到去年同期的982.5%,這種跨基數的增長模式恰恰反映了當前高價國產包裝紙已經逐漸被市場所拋棄,嚴重的擠出效應令海外包裝紙市場向國內的侵蝕顯得輕而易舉。

綜上所述,短期內受進口美廢關稅稅率提升的影響,成品紙可能會迎來一波價格及利潤上漲的短期行情,但是,由于國產包裝紙面臨的原料成本居高不下、終端可替代產品產業化及市場化加速、貿易摩擦間接影響包裝紙需求、國內內需增長動力嚴重不足、國外產品迅速進入并搶占中國包裝紙市場的多重壓力,那么未來可期,包裝紙的這場狂歡將只能是曇花一現。

紙友

紙友

行情

行情

訂單

訂單

廣告

廣告

找貨

找貨

簽到

簽到

關注

關注

客服

客服 TOP

TOP