紙引未來網訊 據獲悉,7月31日,理文造紙(02314)公布2018財年中期業績。2018上半年公司營業收入為163.7億港元,比去年同期上升43.1%;純利為29.8億港元,比去年同期上升35.9%;每股盈利0.67港元;宣派中期股息每股0.2港元。東財證券發表研報稱,鑒于原紙價格維持高位,廢紙成本有所上升,上調理文造紙2018年營業收入和凈利潤。維持理文造紙“增持”評級,目標價9.63港元不變。

紙產品噸凈利高達1009港元,毛利率卻承壓明顯

2018上半年理文造紙噸紙凈利潤高達1009港元,為中期歷史最佳。然而背后卻是廢紙成本大幅攀升,導致毛利率明顯承壓,毛利率同比下滑1.73%,環比下滑5.62%。

2018年以來中國政府加強大禁廢力度,截至目前共核定16批外廢額度共1345萬噸,較2017年核定11批共2807萬噸有大幅下降,紙企只能被動提高添加國廢的比例,由于國廢價格遠高于外廢,因此生產成本大幅攀升。

旺季值得期待,大紙企掌握定價權

造紙行業傳統旺季將在9月開啟,下半年有更多節假日及電商購物節,此外貿易摩擦引起的過度悲觀預期或被糾正,下游紙板廠即將進入補庫存階段,需求端會逐漸放量。進口廢紙受限,國廢價格高昂,中小企業生產成本高企不得不停產或被兼并收購,供給端格局依然偏緊。

大型紙企雖然也受到廢紙成本上漲沖擊,但在本輪造紙行業整合潮中,其憑借環保和規模優勢已經脫穎而出并掌握了定價權,東財證券認為,龍頭紙企能夠順利轉移成本,盈利能力不斷增強。

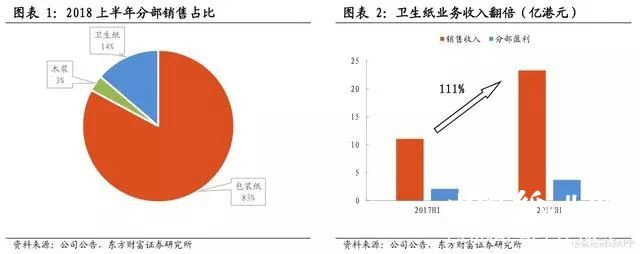

衛生紙業務收入翻倍,成為新的增長動力

2018上半年,理文造紙營業收入163.7億港元,同比上升43.1%,歸屬凈利29.8億港元,同比上升35.9%。其中衛生紙業務收入翻倍,成為新的增長點。其中,衛生紙銷售收入23.29億港元,去年同期為11.06億港元,同比增長111%。

公司衛生紙現時年產量共79.5萬噸(已全部投產完畢),包括重慶工業園12臺年產量共57.5萬噸、江西工業園2臺年產量共11萬噸、及廣東東莞洪梅廠區2臺年產量共11萬噸。隨著衛生紙產量不斷爬坡,利用規模化生產和重慶漿線優勢,可進一步降低衛生紙的生產成本。

拓展多元化紙漿業務,尋求海外發展機會

進軍衛生紙是理文管理層一次大膽的嘗試,公司自家品牌“亨奇”衛生紙是以竹漿為原料,不添加不漂白,主打健康牌定位更高端,符合居民消費升級趨勢,在行業內已具備一定知名度,未來將瓜分傳統木漿衛生紙占領的市場份額。

此外,在國內廢紙原料持續供應緊張局面下,公司積極尋求海外發展。目前越南包裝紙廠房40萬噸紙機已投產,擬再新增一臺50萬噸紙機,于2019年底投產。截至6月30日,公司銀行結余現金15億港元,凈資本負債率為58%,健康的財務狀況為后續的資本開支創造有利條件。

東財證券表示,謹慎看好公司未來的發展機會。鑒于原紙價格維持高位,廢紙成本有所上升,上調理文造紙2018年營業收入和凈利潤。預測公司2018-2020年營業收入為316/321/348億港元,歸母凈利潤為55/58/61億港元。

紙友

紙友

行情

行情

訂單

訂單

廣告

廣告

找貨

找貨

簽到

簽到

關注

關注

客服

客服 TOP

TOP