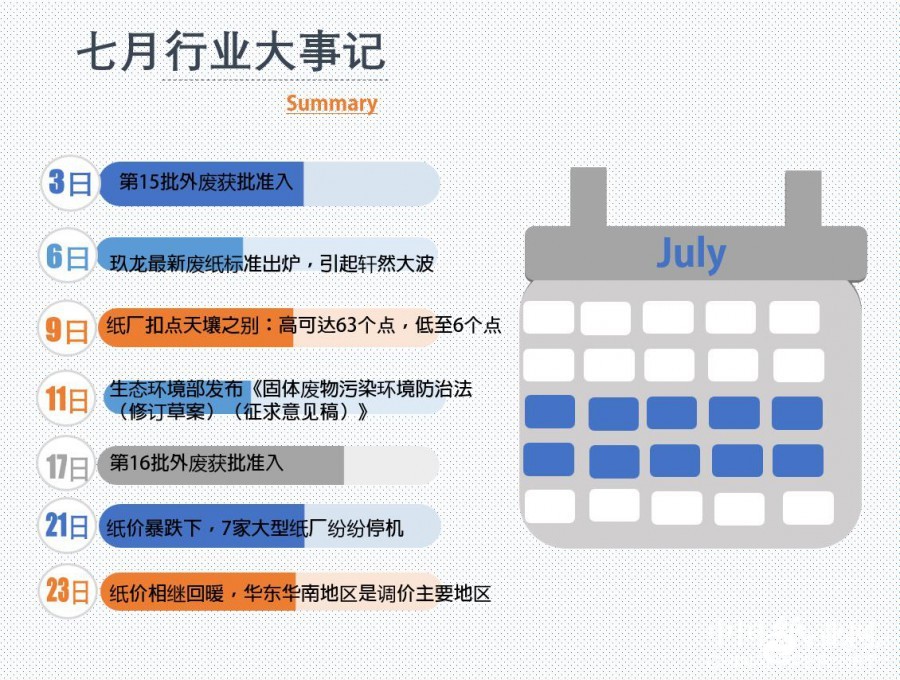

紙引未來網訊 七月份的尾巴,你怎么就不消停呢?跌了快整個月的紙價,在月底來個回光返照,是要鬧哪樣?

【意外】多事之七月

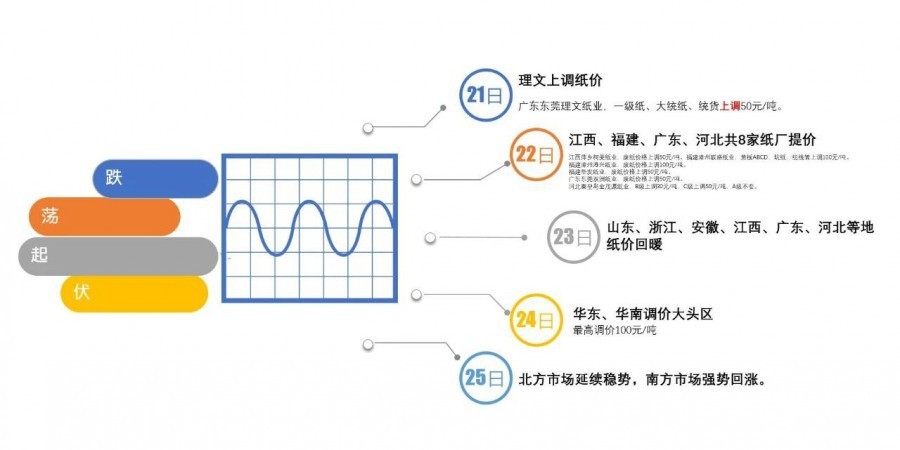

7月21日,理文首先上調紙價。22日兩個地區提價的紙廠共有8家,提價程度均在50-100不等。7月23日,紙價開始回暖。7月24日,華東華南兩大地區仍舊是調價大頭區域。7月25日起,北方市場基本延續穩勢,南方市場強勢回漲。預測近期國廢漲勢或有一個由南向北蔓延的趨勢,但受下游成品紙銷售端需求有限影響,紙廠累計漲幅多在200-300,建議各商家把握好漲價的恰當時機,果斷出貨。分析原因:第一,由于國內產業升級帶來的不確定性增加,下游市場成巨大障礙;第二,國廢價格仍處高位;第三,原料代替與產能外移帶來的市場變化性較大。

【關停】反觀六月

6月份,眾多打包站被迫關停取締,紙廠對國廢需求暴增,著手整頓國廢質量。紙廠繼續調整收貨時間和打包要求,出現某些紙廠今天跌50明天漲50,同時國廢占領市場主導地位,紙企收購標準一再提高,紙廠扣點扣貨還扣款事件頻出,讓個體經營者反應措手不及。

【萎靡】市場回顧

在制造業最為發達的珠三角瓦楞紙板行業,今年上半年普遍開工率僅在五成左右。新增的24條瓦楞紙板生產線,因為沒有訂單消化,大部分開機后就面臨停機。紙板廠老板尚沉浸在去年的輝煌燦爛之中,驀然發現,自己已經置身在一片汪洋之中。價值數千萬的昂貴設備變成了一種擺設,實在是一種莫大的諷刺。同樣的故事,也在長三角的紙板行業上演著。

在三級紙箱廠行業,老板們普遍反應訂單量減少兩到三成。加之人工成本高漲,廠房租金暴漲兩到三成,地方政府強化對散亂污企業整治力度,加上稅收和社保的嚴查,很多企業已提前冬眠。

即便是一些實力雄厚的上市包裝企業,包裝印刷訂單量也普遍下滑20%左右。

在上游的造紙行業,上半年紙廠停機函數量首次超過漲價函數量,大的造紙廠幾乎每月都發出停機消息,盡管一度傳出進口廢紙無法入境的消息,但是紙業市場竟然沒有出現大量搶購原紙的現象。相反,由于需求滑坡,白卡銅版出現了最高2000元/噸的大幅下滑。而在瓦楞包裝紙行業,紙業巨頭們使出渾身解數,也未能扭轉紙價節節下挫的不利局面。

小結

中美貿易戰爆發后,在外貿、投資、內需這三駕馬車中,只剩下內需這一條路了。近段時間,內需這個字眼唱得特別響亮,甚至養老,醫療,教育也變成了可以開挖的內需資源。因此,出口遇阻,內需添堵,企業六神無主,出口與內需,注定慘得一比。

紙友

紙友

行情

行情

訂單

訂單

廣告

廣告

找貨

找貨

簽到

簽到

關注

關注

客服

客服 TOP

TOP