紙引未來網訊 據卓創資訊消息,美國政府發布了對2000億美元中國商品加征10%進口關稅的產品清單草案,共有223個細分產品,幾乎涵蓋了中國出口美國的所有紙類產品。這一事件雖未直接兌現為成品包裝紙價格下跌,但對日漸虛弱的包裝紙需求無疑雪上加霜。

美國加征關稅升級,包裝紙需求大縮減,包裝紙行業面臨嚴峻挑戰

美國時間7月10日,美國政府發布了對2000億美元中國商品加征10%進口關稅的產品清單草案。美國貿易辦公室(USTR)表明這份清單是對此前301調查產品清單(對500億美元中國產品加征25%關稅)的修訂和擴展。與第一批500億美元不同,這次,紙漿、紙及紙板和紙制品列入了清單中,共有223個細分產品,幾乎涵蓋了中國出口美國的所有紙類產品,包括新聞紙、文化紙、銅版紙、包裝紙、特種紙、生活用紙等等。按照公布的數據顯示,2017年,這一大類產品美國從中國進口了3265762483美元。

清單主要涵蓋電子產品(但并不包括電腦、手機的整機)、汽車零部件、家用電器(空調、冰箱)、鋼鐵、家具、塑料制品,以及紡織產品、皮革制品等。未來兩個月,美國貿易辦公室將接受公眾意見、召開公開聽證,并最終修訂和確定清單,之后不久生效。

以上消息雖未直接兌現為成品包裝紙價格下跌,但對日漸虛弱的包裝紙需求無疑雪上加霜。據卓創資訊監測,2018年二季度瓦楞紙全國均價為4710元/噸,環比上漲14.77%,較2017年同期上漲48.30%,箱板紙全國均價為5381元/噸,環比上漲10.01%,較2017年同期上漲33.86%,相較去年瓦楞紙二季度35.6%的漲幅來看,漲幅明顯收窄。據了解,今年二季度下游走貨不暢,包裝訂單需求疲弱,新增訂單減少,加之不少行業開始轉戰新包裝形式,瓦楞、箱板等傳統包裝行業面臨較嚴峻挑戰,盈利難度增加。

中美貿易爭端持續升級,加大了市場的觀望心態,這也利空外貿出口型包裝材料的需求預期。與此同時,國內消費需求也呈現疲軟態勢,5月全社會消費品零售總額同比增速8.5%,遠遠低于預期,創下自2003年5月以來的15年最低,整個社會消費需求與能力有所萎縮,而包裝用紙涉及生活及消費的各個方面,由此對應的包裝用紙需求將大大縮減。

目前,原料廢紙外部面臨外廢政策進口限制,國內也加大對廢紙質量的嚴控力度,廢紙整體供應有收緊預期。廢紙價格短期震蕩調整,受制于供應面壓力,長線價格大幅下滑阻力較強。若下游實質性需求啟動情況不容樂觀,紙廠停機壓力將增加,配合成本面壓力的雙重影響,部分中小企業將被淘汰出局,龍頭企業成本優勢凸顯,行業集中度將持續提升。

美國新加關稅清單,對紙漿市場影響幾何?

特朗普政府發布的這份針對中國2000億美元商品加增關稅的計劃,清單涉及紙漿、紙及紙板和紙制品,加征關稅約為10%。

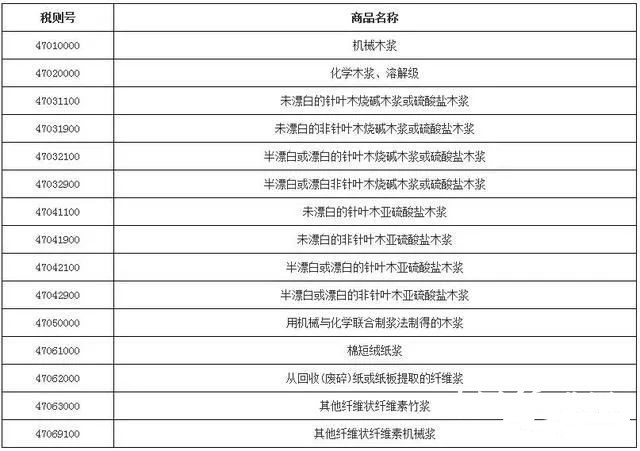

表中可以看出,紙漿稅則號共涉及15項,但47020000、4706100、4706200、4706300及47069100基本不是造紙用木漿,主要造紙用木漿涉及四個稅則號,分別為47032100、47032900、47031100、4705000,2017年四項木漿總出口量為2.43萬噸,其中針葉漿、闊葉漿出口量相對較多,分別為1.35萬噸和1.05萬噸。據業者反饋,木漿一般出口到周邊地區,且為進口木漿轉運到周邊發展中國家為主,此次清單對中國木漿出口影響偏小。

分析,中國森林資源匱乏,制漿用木片及造紙原料進口依賴度偏高,中國木漿進口依賴度在60%以上,廢紙進口依賴度接近40%,而木漿出口稀少,因此此次清單對中國木漿出口影響相對偏小,主要影響或在下游紙品或紙包裝方面。

中美貿易戰如果持續升級,后期或對從美國進口的紙漿影響偏大。卓創了解,中國紙漿進口量呈現逐年增加態勢,2013-2017年中國紙漿年均進口增長率為8.04%,而木漿進口量占紙漿進口量80%以上,2017年木漿進口量占紙漿整體進口量的88.58%。

據海關數據統計,2017年來自美國的木漿進口量為193.23萬噸,進口金額125965.45萬美元,其中來自美國木漿量占中國木漿整體進口量的9.19%,進口金額占中國木漿進口金額的9.91%。

據消息稱,目前來自美國紙漿清關沒有任何變化。卓創分析,此次清單對木漿出口影響偏小,后期若升級或對紙漿進口有影響,目前主要體現在匯率變化方面,但此次清單短期對漿市影響不大。

另外,據悉,10%的關稅不會立即生效,但將經過兩個月的審查過程,將在8月30日公眾磋商結束后生效;而海外網實時播報,美參議院已以壓倒性票數通過提案,限制特朗普關稅權利。后期紙漿市場走勢除供需以外,亦仍需密切關注政策面變化,短期業者觀望氣氛濃郁。

紙友

紙友

行情

行情

訂單

訂單

廣告

廣告

找貨

找貨

簽到

簽到

關注

關注

客服

客服 TOP

TOP