2014年上半年,在三期“疊加”時期,國內經濟增速出現放緩,特別是房地產市場進入調整階段,加大經濟下行風險。鋼鐵需求增速放緩,產量居高不下,產業鏈資金普遍緊張,礦價大幅下跌,均導致鋼價弱勢下行。不過,由于礦價跌幅大于鋼價,在連續兩月虧損后,3月起重點鋼企盈利逐漸好轉。1-5月重點鋼企實現利潤17.54億元,同比下降46.55%;銷售利潤率為0.12%,低于上年同期的0.19%。

1、國內鋼價創2006年3月以來新低,熱卷與螺紋鋼回歸合理價差2014年上半年,國內鋼價呈現震蕩下行走勢,總體水平低于去年。2014年一季度國內GDP同比增速較去年四季度及全年均回落0.3個百分點,在鋼鐵需求增速放緩、資金緊張的情況下,春節期間鋼企及中間庫存增量仍不低于去年同期,供求矛盾加劇導致企業以去庫存為主。鋼價自年初始持續下跌,即使在傳統旺季,也僅在3月末4月初小幅反彈。隨著房地產市場進入深度調整階段及鐵礦石供大于求導致礦價大幅下跌,5、6月份國內各品種鋼價繼續下探。6月Myspic普鋼綜合平均價格指數3443.7元/噸,創下自2006年3月以來新低。當月螺紋鋼平均價格指數3197.82元/噸,上半年累計下跌365元/噸;熱卷平均價格指數3407.09元/噸,上半年累計下跌74元/噸。螺紋鋼價格跌幅明顯大于熱卷價格,且熱卷價格再度高于螺紋鋼價格,回歸合理價差。圖一:Myspic各品種鋼材月度平均價格指數

2、產量居于歷史高位,非重點鋼企產能受控由于國內鋼鐵行業產能嚴重過剩、集中度低的矛盾長期存在,導致2014年上半年國內鋼價屢創新低的同時,粗鋼日產量仍在逐月攀升。前5月全國粗鋼日產量達到226.83萬噸,以此估算全年粗鋼產量約8.28億噸。跟往年不同的是,2014年非重點鋼企粗鋼日產量逐月下滑,3月-5月分別達53.09萬噸、51.59萬噸、49.59萬噸;而重點鋼企粗鋼日產量逐月攀升,3-5月分別達173.52萬噸、177.52萬噸、177.6萬噸。一方面地方政府加強治理環境污染,對不達標企業實施懲罰性電價、水價政策,考慮到小鋼廠的環保設施欠缺較多,差別化政策提升其經營成本,從而影響排產計劃。另一方面,在鋼市低迷、銀行收緊貸款的大環境下,也有部分鋼廠因資金鏈斷裂,而出現停產。圖二:鐵、鋼、材日均產量月度走勢

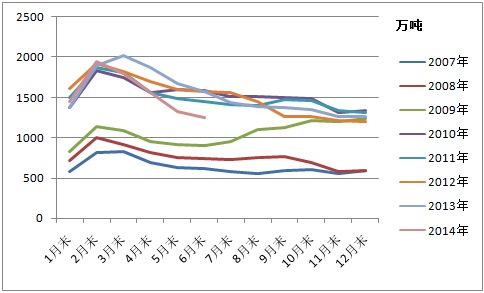

3、穩增長效應顯現,二季度經濟好于一季度當前我國正處于經濟增長速度換擋期、結構調整陣痛期、前期刺激政策的消化期“三期疊加”時期。2014年上半年,在去杠桿和去產能的背景下,實體經濟表現較弱,工業增加值同比增速降至個位數增長。由于央行加強規范金融機構同業業務,限制表內平臺貸以及表外信托、委托、城投債等流向地產和地方融資平臺,基建和房地產開發投資同比增速下滑明顯,進而影響家電、工程機械等行業需求。前5月我國累計粗鋼產量34251.88萬噸,粗鋼表觀消費量約31308.06萬噸,同比僅增長0.09%。隨著一季度經濟下行至7.4%,為確保經濟在合理區間,4月份以來政府陸續出臺定向降準、簡政放權、促金融支持實體經濟等至少17項微刺激穩增長措施,并在5、6月份逐漸顯現效應,二季度經濟預計比一季度有所改善。4、鋼鐵產業鏈資金普遍緊張,以去庫存為主2014年鋼鐵行業資金普遍緊張,且向上下游產業鏈延伸,導致資金占用成本增加明顯,企業處于明顯去庫存狀態。據同口徑數據顯示,截至2014年6月末全國主要城市鋼材社會庫存量1256萬噸,較上年同期下降20%。6月中旬末,重點鋼企產成品庫存量1511萬噸,較年內階段性高點(2月中旬末)下降12.5%,較上年同期增長11.5%。2014年1-6月中國制造業PMI原材料庫存指數徘徊在47%-48%的收縮區間,顯示對鋼鐵等原材料采購謹慎,以去庫存為主。圖三:歷年各品種鋼材社會庫存量走勢

5、鐵礦石供求矛盾明顯,礦價支撐位在90美元/噸隨著海外礦山擴產項目陸續投產,鐵礦石供應量大增。1-5月我國累計進口鐵礦石38280萬噸,同比增長18.8%;同期我國鐵礦石產量56848萬噸,同比增長10.7%。1-5月我國生鐵產量30099.6萬噸,同比僅增長0.2%,鐵礦石明顯供大于求,導致2014年礦價跌幅遠高于鋼價,62%澳洲粉礦到岸價從年初的158美元/噸持續震蕩下行,6月中旬一度跌破90美元/噸。由于國內礦山成本普遍高于海外礦山,礦價的持續下跌迫使國內礦山加大停產力度,在跌至邊際成本線附近后,國內礦山無降價意愿,62%澳洲粉礦到岸價在90美元/噸獲得較大支撐。國內焦炭產能呈逐年增加態勢,產能過剩嚴重,在鋼市低迷的行情下,鋼企打壓焦炭價格,加上上游煉焦煤價格也處于弱勢,2014年前4月國內焦炭價格持續下跌。隨著3月份焦企開始普遍限產,供求矛盾逐漸緩解,5、6月份焦炭價格趨于平穩。不過,鋼企仍對焦炭去庫存持續,且焦炭港口庫存居高不下,焦炭價格暫無反彈動力。截至2014年7月4日焦炭港口庫存達到374.5萬噸,較年初上升30.5%。6、我國鋼材出口快速增長2014年1-5月我國鋼材出口38280萬噸,同比增長18.8%。其中,5月鋼材出口807萬噸,創下歷史最高紀錄。1-5月份我國鋼材凈出口2784萬噸,鋼坯、鋼錠合計凈進口17.87萬噸,折合粗鋼約凈出口2943.83萬噸(鋼材按0.94折算),同比增長42.52%。2014年我國鋼材出口實現快速增長,一方面我國鋼材出口報價低于國際市場,上半年人民幣持續貶值進一步加大價格優勢;另一方面,歐美經濟持續復蘇,拉動鋼材出口,同時國內鋼廠對新興市場加大出口,尤其對中東、南美地區出口增長明顯。圖四:鋼材出口量月度走勢

對于下半年的鋼市,我們預計鋼價波動運行,在終端需求轉暖的時期會出現階段性反彈,總體仍處于震蕩調整期,主要基于以下幾個方面:1、下半年宏觀經濟或延續穩中緩降的態勢為促進結構調整,依靠創新推動中國經濟向中高端水平邁進,政府下半年不大可能推出強刺激政策,仍將實施定向調控,對產能過剩行業及房地產行業加強信貸管理,加大對小微企業、棚戶改造、高科技產業等金融支持,降低實體經濟融資成本,并繼續降低市場準入門檻,充分調動社會及民間資本。由于供求關系逆轉、銀行收緊個人商業用房貸款,房地產調整還將面臨較長時間,下半年投資增速還將下滑。而土地財政收縮及房地產稅收放緩,也影響到了基礎設施投資資金來源。不過,我國就業穩定,居民收入增速回升,預計下半年消費需求保持穩定增長。2014年上半年發達經濟體持續復蘇,新興經濟體在經歷年初美聯儲退出量化寬松政策引發的金融動蕩后,經濟形勢趨于穩定,我國出口環境有所改善,下半年有望保持回升態勢。綜合來看,消費將基本穩定,出口略有好轉,投資特別是房地產投資繼續減慢,預計下半年我國經濟仍會延續穩中緩降的態勢。2、產能過剩仍待化解,鋼企主動減產意愿仍低從歷史數據來看,全國粗鋼日產量通常在二季度達到峰值,三季度開始走低。不過,由于鋼鐵行業產能嚴重過剩,而隨著上半年礦價大跌,鋼企盈利略有好轉,后期供給壓力仍然較大。2014年各省市對違規鋼鐵項目進行清理整頓,對不達標企業實施懲罰性電價、水價等差別價格政策,均有助于抑制產能擴張。不過,據鋼聯資訊不完全統計,2014年及以后國內在建、擬建高爐8700萬噸以上,預計煉鐵產能利用率回歸合理區間至少還需要3年以上。3、鋼鐵行業資金緊缺狀態還將延續2013年我國鋼鐵、船舶等產能過剩行業不良貸款余額增加較快,新增不良貸款分布則依然集中在長江三角洲等區域。為加強風險管理能力,2014年銀行對房地產、產能過剩行業信貸收緊,而二季度實施的定向降準對上述行業影響有限,導致鋼鐵產業鏈資金普遍緊張,企業采購多按需拿貨。2014年下半年,銀行業對高污染、高耗能,嚴重產能過剩行業仍將控制貸款,加上鐵礦融資渠道收窄,鋼鐵行業資金緊缺狀態還將延續。4、礦價中長期內難以明顯好轉由于國外礦山新增產能的陸續投產,中國鋼鐵需求增速放緩,下半年鐵礦石供大于求矛盾難以扭轉。國際8家投行均表示鐵礦石市場在中長期內難以明顯好轉。其中5家投行對三季度均價預測為95~104美元/噸,2014年均價預測為105~110美元/噸;另外3家投行對三季度均價預測為90~96美元/噸,2014年均價預測為100~105美元/噸。綜上所述,下半年政府將繼續經濟結構調整,加快全面深化改革步伐,同時出臺微刺激政策穩定經濟增長,但是定向調控對鋼鐵需求拉動作用有限,尤其是在房地產市場面臨深度調整的情況下。而資金緊缺、產能過剩等問題長期存在,2014年鋼鐵行業總體仍處于調整期,下半年鋼價預計波動運行,在終端需求轉暖的時期會出現階段性反彈。

快速找貨

2014年鋼材市場上半年回顧與下半年展望

核心提示:

?

【免責聲明】

1、紙引未來發布此信息目的在于傳播更多信息,與本平臺網站立場無關。

2、紙引未來不保證該信息(包括但不限于文字、數據及圖表)全部或者部分內容的準確性、真實性、完整性、有效性、及時性、原創性等。

3、如有侵權請直接與作者聯系或書面發函至本公司轉達,及時給予刪除等處理。

?

?

共0條 [查看全部] 相關評論

?

行情

行情

訂單

訂單

廣告

廣告

我要

我要

簽到

簽到

關注

關注

客服

客服 TOP

TOP

粵公網安備 44011202002240號

粵公網安備 44011202002240號